经济学家:热钱为何始终不愿离开楼市?

与过去两年相比,今年尽管外部的不确定性还在增大,如特朗普对华政策、欧盟前景、朝鲜半岛局势等,但国内政策的确定性却明显增强了。去年末中央经济工作会议把“稳中求进”上升到作为治国理政总原则的高度,并明确提出稳增长和不发生系统性金融风险的底线目标,因此,今年对政策的把握会比去年相对容易,相应的,民企和居民的投资行为也更容易被预见。

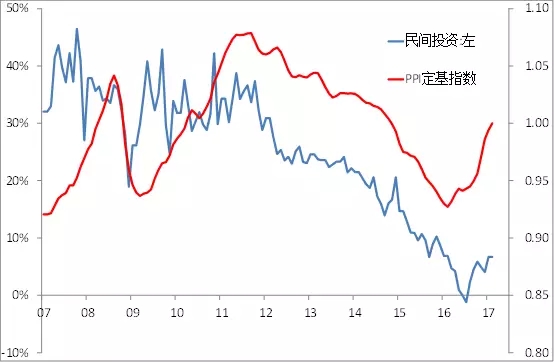

民间投资:因PPI走强而躁动

相较2016年初,民间投资增速大幅度回落,原因很简单——投资回报率持续下降,PPI的同比为负持续了近三年,到2016年的3月份才止跌为稳(同比9月份由负转正),尽管政府的基建投资在2013年之后就不断加码,但并不能有效刺激民间投资增速的回升,为此去年年中国务院还派调查组去各地了解民间投资不振的原因。

这轮PPI的上涨,主要是中上游产品价格的上涨,由于民企在制造业的投资占比远超国企,生产资料和原材料价格的同步上涨,意味着中上游投资回报率的上升,这就很容易解释民企投资增速大幅回升的原因。按王晓东的说法,叫“无利不起早”,这是民间资本与国有资本之间的根本区别。

民间投资增速与PPI(设当前基数为1)

资料来源:WIND, 中泰证券研究所,王晓东供图

既然民间投资增速回升与PPI上涨有很大相关性,那么,PPI何时回落,也就决定了民间投资增速的回落时间。从环比数据看,PPI已经有走弱的迹象,这或许表明,这轮民间投资增速的回升,如果没有政府投资的持续加码,恐怕还是一轮反弹而已。从这个意义上讲,鼓励民间投资、开放民间投资的领域仍成为今年政府的一大政策,这也意味着央行直接上调存贷款基准利率的时机还不成熟,因为民间投资对利率的敏感度很高。

楼市持续活跃:房产税延后就可以肆无忌惮?

房产税没有纳入今年全国人大的立法计划,这对于购房者而言,是非常重要的基本面明朗化。2016年的时候,大家还在猜测房产税是否将出台,若2017年还没有进入到立法讨论程序,那么,2018年的年内是否能完成立法并正式推出呢?从时间上看,难度很大。如人大对《证券法》的修订草案早在两年前就出台了,迄今《证券法》何时正式出台仍无时间表。

如果今后两三年内不征房产税,持有房产的风险就大大降低。而政府对房地产政策的其他底牌,实际上在去年年末的中央经济工作会议上也亮出来了:要落实地方政府主体责任,房价上涨压力大的城市要合理增加土地供应,提高住宅用地比例,盘活城市闲置和低效用地。特大城市要加快疏解部分城市功能,带动周边中小城市发展。

最后一句话其实很有意思,既可以解释当前一线城市房价坚挺、新楼盘遭疯抢的缘由,也可以解释部分三四线城市房价上涨,销售火爆的原因,即像北京、上海和深圳这样的超大城市,既要严格限制人口流入,也要限制土地供应,但人口流入是市场行为,货币流入更是市场行为,也无法控制,但住宅用地的供给是政府行为且可以控制,那么,在需求远超有限供给的情况下,要抑制一线城市的房价上涨,难度很大。

中央经济工作会议明确要求“特大城市要加快疏解部分城市功能,带动周边中小城市发展”,而且,对围绕京津冀、长三角和珠三角特大城市周边的三四线城市而言,本身就存在特大城市购房资金的外溢效应,如果又有国家的大都市圈规划作支持,还有三四线城市去库存作为供给侧结构性改革的一大任务,那么,房价上涨的动力就不言而喻了。

房价的上涨又带来新一轮的限购,不少三线城市也被纳入限购行列,如三月的前半个月里,张家口崇礼区、保定市涞水县、涿州、嘉善、杭州、滁州、连江、赣州、南昌、青岛、南京这11个城市发布新版限购令。但限购的目的不是为了让房价跌,这也是管理层的去年末就亮出的“底牌”:“既抑制房地产泡沫,又防止出现大起大落”。因此,民间普遍认为,大涨不会导致发生系统性金融风险,大跌则会出事,故今年房价不会跌,但上涨的潜力很大。

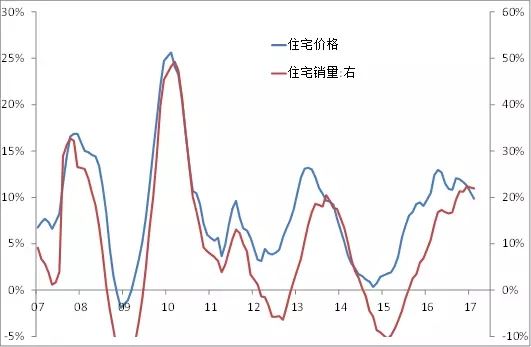

三四线城市销量大增拉低房价涨幅

资料来源:WIND, 中泰证券研究所,王晓东供图

今年1-2月份住宅的销售面积增幅是23.7%,销售金额的增幅是22.7%,王晓东按12个月移动水平(12个月累计金额/累计销售面积)计算,发现价格同比涨幅是9.9%,这是自去年2月以来首次低于10%。

如果今年房价继续大涨,官方会因为怕引发系统性金融风险而放弃干预楼市吗?牌总是你出一张,对方也出一张:当管理层看到楼市继续疯狂的将导致的风险成本过大时, 必然会出新招。下跌固然有可能引发风险,但持续上涨意味着未来的跌幅会更大,风险爆发的能量也会更大。至于接下来还会有哪些招,这不是难题,因为办法总比问题多。

如何遏制巨额增量资金的宣泄

跟随美联储的加息,央行将逆回购的利率再次上调10个BP,同时,央行开展了SLF和MLF的操作,大致都上调了10个BP。央行此次上调货币市场利率的时机选择非常好,尽管美联储加息后央行未必需要马上跟进,但此次央行的积极跟进,可以抵消市场对货币收紧政策的猜疑,毕竟维持人民币币值稳定也是央行的一大任务。

不过,央行上调利率的主要用意是为了进一步推动金融去杠杆。目前市场利率已经远高于央行的短期政策利率,存在商业金融机构的套利空间。自去年4季度开始,央行通过拉长久期的方式来抬升银行负债成本,以压缩同业套利的空间。管理层需要达到的目标很多,如既要让经济脱虚向实,又有维持币值稳定,还要抑制通胀和资产泡沫,但仅仅通过货币市场来上调利率,能实现那么多的目标吗?显然是做不到的。

通过观察2016年中国商业银行的信用创造,就会发现要控制热钱规模何等之难:2015年末,中国外汇占款余额为24.87万亿元,至2016年末只有21.94万亿元,一年内减少近3万亿,但2016年的M2增速依然维持是11.3%,即如果外汇占款不减少,则去年的M2应该达到13.4%。

尽管从表面看,商业银行的新增信贷为12.65万亿,但通过购买财政部和地方政府债券大约6万亿,通过同业义务增加资产近7万亿,使得2016年的商业银行国内资产增加了25万亿,故投放给市场的资金总量超乎想象。如此大的资金投放,加上原本已经是巨无霸的社会资金,成为国内持续资产荒的重要原因。

由于存量资金大部分都已经配置在资产上了,由此形成了资产泡沫,而当前政策的底牌又是稳增长和防风险,即政策的底线是不去刺破泡沫,而只是抑制泡沫,这就到了泡沫不断叠加。

从过去近20年的房价走势看,每逢房地产政策收紧,房价涨幅趋缓或微跌时,都是买入的好时机,且几乎每隔三年就是一个买房的好时机,如2000年、2003年、2006年、2009年、2012年和2015年。这就使得每年居民部门新增的资金大部分会去配置房地产,房地产作为居民家庭最大比例的配置资产,延续了那么多年只涨不跌的神话,且本身又存在刚需和改善型需求。

相比之下,固定收益类产品的配置需求相对弱些,因为预期收益率是不变的,这些年来回报率不断下降,也导致了银行和信托理财产品规模增速的下降。

资产配置需求最弱的还是二级市场的权益类产品(远不如PE、VC等的投资回报率高),在过去27年中,累计涨幅都远低于楼市和债市,这两年来表现更差。

正是因为楼市长期演绎着财富效应,使得今年居民家庭的增量资金依然会青睐楼市。为了抑制这些增量资金对楼市的宣泄,这两天北京、广州等地又出台了更严厉的限购增速,这说明,即便没有房产税,抑制房价上涨的政策手段还是有的,只是再严厉的政策还得有度,即不要刺破泡沫——这一底牌却成为热钱始终不愿离开楼市的最大因素。

除了楼市存在泡沫,其他市场也或多或少地存在泡沫,之所以那么多所谓的理财产品能够获得较高的预期回报率,是因为其收益都是建立了泡沫不破的基础上,一旦泡沫破灭,所谓合理估值的假设就不复存在,有多少产品的价格还能保持坚挺呢?所以,对各类资产以及汇率等管制强化已经成为迫不得已的选择,但却不能成为永久的选择。

不过,底牌既然已经看见了,而且不会突然抽走,那么,2017年的各大类资产的投资风险应该都不大:跌多了,政策会放松,反弹可期;涨多了,政策会收紧,要注意回落风险。但不可否认的是,没有不破的泡沫,中短期的维稳将导致长期风险的累积,这已经成为我们未来不得不去对付的高难度牌局。

热钱必然宣泄向供不应求的商品

所有的价格波动都是供需关系

经济学的一个最大假设就是资源是有限的,因此就产生了各种如何让有限资源效用最大化的理论。当代经济学是从微观经济学开始发展起来的,而微观经济学一开始讨论的就是供需关系。只是讨论到后来,假设条件越来越多,理论越来越复杂,表述越来越晦涩。仅就价格研究而言,就有各种估值模型,还有费雪方程式、菲利普斯曲线、CAPM、预期理论等。

所有的理论都需要有假设,理论越复杂,内含的假设肯定越多,离现实就会越远。既然如此,我们不如忘记那些理论,忘记你所学过的专业术语、系数指标等。记得张五常曾经讲过一个故事:有一次,他的导师领着弟子们去一个无人荒岛,让他们度量所捡石头的尺寸和体积。由于他们身上没有带任何工具,一切都回归原始状态,你只有就地取材,建立新的度量标准。

如今,不少人所困惑的是,既然M2那么大,为何CPI不涨?那就忘记M2,也忘记CPI,因为这些都是人为设定的东西,都是为了表述方便。其实,连猴子都懂得食品的供不应求,因此要去抢,供需关系是决定价格高低的最直接原因。

钱发多了,物价肯定要涨,但商品有成千上万种,人民币却只有一种。因此,当人民币膨胀的时候,只有某些供不应求的商品和服务才会涨,供过于求的商品和服务则不会涨或涨得相对少。

但CPI只是人为设定的价格指数,而且,中国的CPI不同于美国的CPI,不仅包含的商品和服务有差异,而且权重也不同,所以,只要透过CPI看具体的商品和服务,就会发现所有的商品和服务的价格都受供需关系影响,不存在所谓的货币超发与物价不涨这样的悖论。

比如,人民币发多了,意味着大家对商品和服务的消费需求增加了,假如供给不增加,那么,供需关系就会变化,价格就应上涨。但人民币主要是在中国本土发多了,在海外流通的相对很少。因此,它很难影响到其他国家的商品和服务的价格。但如果某种商品除了国内有供给,全球其他地方也可以廉价供给,那么,当国内价格上涨的时候,进口就会大量增加,于是供需关系又平衡了。

国内的CPI包含八大类商品和服务,其中食品的权重较大,食品的需求却是有限和相对稳定的,毕竟中国人口的增速已经大大放缓;但部分食品的供给却是全球化的,从长期来看,这就是食品价格涨幅整体低于GDP增速的原因。如进口大米的价格普遍比国内价格便宜,因为东南亚地区的大米种植成本大约只有国内的一半。与食品相比,非食品的价格涨幅就更小了,这是不仅因为国内产能过剩,而且大部分工业品都可以由全球制造和全球供应。

但是,有些东西既不能通过产能扩大来增加供给,也不能通过全球贸易来扩大供给,当需求增大的时候,该东西的供不应求导致价格上涨。如北京、上海、深圳的住宅,由于这些城市土地供给是有限的,作为不动产,无法通过国际贸易来进口土地,随着货币的泛滥,城市居住人口和投资人口不断增加,购房需求大幅上升。

此外,过去劳动力相对过剩,资本相对短缺,所以劳动力很便宜,资本回报率很高,市场利率水平也高。如今中国的劳动年龄人口已经连续五年减少了,变成短缺,但资本过剩了,于是,劳动力价格上升,市场利率水平下降,因为利率也是资金的价格,资金供过于求,利率自然下降。

同样,可以用供求关系来解释1995年之后中国不再出现恶性通胀的原因,因为1995年之前,中国处在商品短缺时代,虽然货币规模不大,但全社会资产规模也很小(房地产、股市和债市的市值都很小),所以,货币没有更多去处,只有集聚到商品流通领域,导致商品价格上涨。

当前,人民币的贬值压力较大,为何过去贬值不大呢?因为过去中国劳动力、土地等要素价格便宜,吸引外资不断流入,出口增速一度维持在20%以上,又创造出更多外汇,导致外汇供过于求。尽管那时货币规模增长也很快,却面临着升值压力。如今,中国的出口额占全球出口总份额的比重已经超过13%,并仍有继续上升的趋势,外贸顺差接近4万亿。但问题在于,中国对外直接投资的增速超过FDI的一倍以上,其他各种投资导致的外汇流出规模超过流入规模,外汇储备在减少,这就导致人民币贬值压力加大。

责任编辑:郝杰

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- 磁场不合,终究不是一路人

- 激发社会领域投资活力 国家亮出哪些大招?

- 将315做成365,箭牌卫浴能为行业带来哪些思考?

- 腾邦旅游:无论长短,惟假期不可辜负!

- 阿里研究院关于新实体经济的6个观点

- 房地产迎来新一轮限购,可你依旧买不起房

- 种口牙相当于买辆宝马? 国人“换牙贵”调查

- 网络订餐如何拦截“黑作坊”

- 关系=有关系=发生关系

- 一个游戏中所内涵的哲理与逻辑

- 黄群慧:履行社会责任是天职,企业该如何选择和应对?

- 土地财政拐点已现 房地产税改革在路上

- 竹兰里获威资顿资本数百万天使轮融资,又是一个富人开

- 顺丰B面:商业板块三年亏16亿 上市前被剥离

- 山寨APP成为地下黑色产业链 WiFi万能钥匙遇“李鬼”

- 共享单车行业持续烧钱:一个城市到底需多少辆自行车?

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号