烟台正海系出击创业板 秘波海借助生物再生材料企图不小

现在正是医学生物带来的分子革命时代,日新月异的技术冲击催促着企业创新的脚步,但正海生物的盈利手段则显得过于单薄

文 | 《投资时报》实习记者 王汉林

56岁的史蒂夫·乔布斯在临终前并没有跟他的儿子聊起iPhone 4手机,尽管那是将苹果帝国最终送上8000亿美元市值的起点。“你应该去学学生物医学技术。”身患胰腺癌的苹果之父改变了世界却无法改变自己的命运。想要其子成为一名医生或者是一种生命的寄托。当然,生前一惯敏感的他已注意到另一波科技革命,而战场就在生物医学技术领域。

事实上乔布斯又一次对了,无论从全球还是仅中国本土,生物科技正形成一个巨大风口,而烟台正海生物科技股份有限公司(下称正海生物)就身处其中。作为中国再生医学领域领先企业,该公司本次IPO拟计划赴创业板上市,保荐机构为广发证券,发行前公司总股本为6000万股,本次发行不超过2000 万股,均为流通股,每股面值1元,发行数量占公司发行后总股本的比例不低于25%。本次上市该公司预计募集约2.65亿元,将投资于生物再生材料产业基地升级建设项目、研发中心建设项目以及营销网络及信息化建设项目。

作为一家主营业务为研发、生产与销售生物再生材料的高新技术企业,正海生物成立至今一直保持较高速的增长,2014年至2016年营业收入和净利润的年复合增长率分别为19.60%、16.23%。但高成长伴随高风险,在战略规划、生产经营管理、技术开发创新、内外部资源整合等诸多方面,正海生物也均面临更高的挑战。

据招股书显示,正海生物于2014至2016年(下总称报告期)分别实现营业收入10530.47万元、12813.25万元和15062.25万元,2015年和2016年分别较前一年度上升21.68%、17.55%,而营业利润分别实现3167.38万元、4003.40万元和4463.68万元,当期利润总额分别为3936.91万元、5017.10万元及5364.33万元。

查阅该公司招股书《投资时报》记者发现,正海生物还从政府那收到一笔不小的补贴来扶持业务展开。报告期内,该公司享受的税收优惠金额以及计入营业外收入的政府补助的合计金额分别为1150.15万元、1530.33万元和1453.45万元,占公司利润总额比重分别为29.21%、30.52%及27.09%,与收益相关的政府补助分别为769.58万元、1019.41万元和908.57万元,占当期利润总额比重分别为19.55%、20.32%及16.94%。

相关资料显示,正海生物于2011年以及2014年分别通过了山东省高新技术企业复审认定,有效期均为3年,这表明其最新高新技术企业认定有效期到2016年为止。报告期内,该公司企业所得税税率减按15%执行。其获得的政府补助主要系研发项目所申请的补助资金、承担国家或地区课题研究任务所获得的配套资金及其他奖励、补贴等。但若未来公司未能持续被评定为高新技术企业,研发项目补助资金申请未得到批准,或国家税收政策、政府补助相关政策有所调整,公司利润将下滑近五分之一,届时,公司的正常经营活动也会受到一定程度的影响。

正海生物此次IPO预计发行不超过2000万股,发行后总股本不超过8000万股。本次发行前,秘波海直接持有正海生物3402万股,持股比例达56.70%,是公司实际控制人,秘氏同时亦任公司董事长一职。排在其后的是Longwood公司,持股比例仅有19.80%,而其余5位股东的平均持股比例则在3%左右。

本次发行后,秘波海的持股比例将降至42.53%,但其总持股比例仍然处于较高的水平。

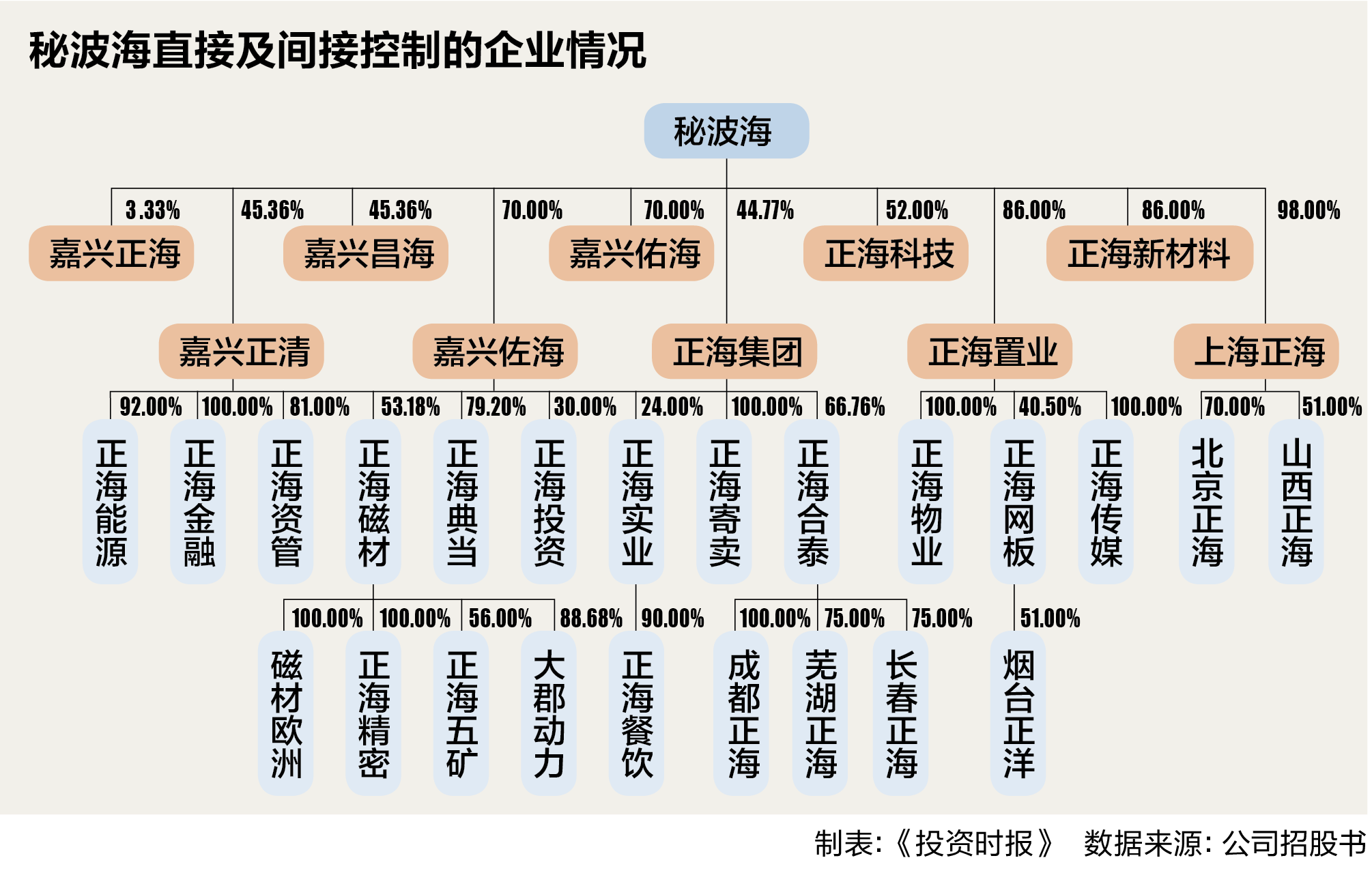

《投资时报》记者通过查询招股书发现,除正海生物外,秘波海直接控制的企业包括正海集团、嘉兴正海等。其中,其参与设立了嘉兴正海、嘉兴正清、嘉兴昌海、嘉兴佐海、嘉兴佑海、正海资管等投资性质的企业,一方面系作为秘波海实际控制的新三板挂牌公司的员工持股平台,另一方面也便于针对不同行业、领域进行投资。

“正海生物存在实际控制人通过行使投票表决权、管理权和其他直接或间接方式,对公司的发展战略、经营决策、人事安排和利润分配等方面进行控制或干预,存在损害公司及中小股东利益的风险。”业内分析人士对记者表示。

有法国经济学家在总结科技革命和经济增长的关系时发现,所有的科技革命都需要近30年缓慢的孵化期。30年之后会有50年到60年的快速增长期。在这个时期里面个人的作用可以做到最大化,投资能实现回报的最大化,对社会的影响也最大化。

业内人士认为,继计算机之后的科技革命很可能出现在生物科技领域。1972年分子克隆标志着生物科技的开始,时至今日正好走过30年孵化期,其进入快速增长期也已经10年,生物科技已经可以真正惠及社会并影响日常生活。

而再生医学处于多学科交叉、知识密集、资金密集型的高技术领域,正海生物主营业务的生物再生材料目前正处于快速发展阶段,市场需求不断扩大,下游客户对产品的技术要求不断提高,因此,较高的技术创新能力和产品研发能力是行业内企业保持领先地位的有力支撑。

正海生物专注于生物再生材料的研发,凭借自主创新的核心技术研发出口腔修复膜、生物膜、骨修复材料等生物再生材料,完成产品注册并上市销售。观察招股书可知,目前公司主要收入来源于口腔修复膜和生物膜,报告期内,该等产品的销售收入分别为10529.93万元、12654.36万元和14327.97万元,占同期主营业务收入的比例分别为99.99%、98.77%和95.15%。

尽管该公司在新产品研究上投资不少,如招股书数据显示,报告期内正海生物研发费用占营业收入比重分别为11.86%、10.76%和8.44%,也拥有相对丰富的在研产品,其中活性生物骨、引导组织再生膜、组织再生膜均处于临床试验阶段,且新一代生物膜等也处于注册检验及动物实验阶段,但新产品从动物实验到临床试验、再到申报注册耗时长,具有一定的不确定性。

正海生物也在招股书中称,若未来公司主导产品口腔修复膜或生物膜市场环境、下游需求、竞争态势发生重大变化,公司业绩将受到重大影响,公司面临主要产品较为集中的风险。

业内专业人士表示,生物医学正处于一个快速增长期,创新的技术以及其带来的新产品与服务很容易改变整个市场的格局,如果正海生物未能及时更新产品,其将失去几乎所有的盈利手段,给自身带来重大的财务损失。与此同时,由于医学生物产品的特性,若是公司新产品引起社会关于该产品伦理方面的负面讨论,或者是在新产品投入使用后,使用者产生较强烈排斥反应从而引发身体方面的不适,均会给公司带来负面影响。

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- 济南60岁老厂停产搬迁 棕红色粉尘曾覆盖附近民居

- 葫芦岛:兴城物流业发展势头良好

- 朝阳:建平建成辽西最大生猪繁育养殖基地

- 大连:扶贫项目精准 村民加速脱贫

- 辽阳完成2016年规范津贴补贴统计报告工作

- “互联网+”提升大连旅游影响力

- 辽宁成为光伏企业抢夺市场

- 首个半导体薄膜设备生产基地在沈投入使用

- 6月起 沈阳住房公积金贷款额度不得超账户余额的15倍

- 沈阳成为外国开发高端旅游市场目标城市

- 大连85岁老人拎着布兜捐款10万元

- 内蒙古新增3家入网大型科学仪器开放共享试点单位

- 2020年沈阳市每万人口拥有25件发明专利

- 沈阳83岁大爷立遗嘱只为打消女儿“抢房”念头

- 内蒙古:在“一带一路”上拥抱八面来风

- 辽宁食品摊贩有了“身份证”

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号