一股茅台值两克黄金!酒瓶里装的是金子?

茅台在白酒中的知名度已不用多说,但是它近几天的股价走势更令人关注。截至上周五,茅台股价收盘在近650元,市值冲破了8000亿!这令很多人惊呼:看不懂。按今天的黄金价格330-350元/克计算,一股茅台股价超过一克黄金,直抵两克呢。

根据最新的A股市值排行榜,贵州茅台总市值已经超过8000亿,排名第八,比暂列第九的中国石化则多了整整1000多亿。作为中国制造名片的中国中车才3000亿出头。

自2016年初不到200元,到2017年初站上300元的茅台,再到上周一举站上600元的茅台,今天收盘627元,近日持续引爆资本市场的话题。

不仅如此,高盛和中金等投行还在纷纷调高茅台目标价。贵州茅台真的强过一个中国石化、两个中国中车?茅台的股价到底有没有被高估?股价飚涨背后,是市场需求和经营业绩拉动还是资本炒作?

茅台市场已经到了一个十字路口,买入茅台的投资者和卖出茅台的投资者相遇,互道一声傻X,然后各自欣喜离去。

许多年前,我坚定地认为白酒是夕阳行业,因为身边的人都不喝白酒了,他们喝啤酒和洋酒,只有上一辈的人还在喝白酒,而上一辈的人总有老去的那一天,所以白酒是夕阳行业。

看看贵州茅台的股价,就会发现自己当年错得多离谱。不错,喝白酒的“上一辈人”会老去,但是会有源源不断的“下一辈人”成为“上一辈人”,这就是思维的局限,也可以叫样本偏差。

思维的局限、认知的偏差直接会影响投资结果。今年以来,白酒板块上涨了大概70%,几千亿的贵州茅台几乎翻番。10月26、27日,市值七千多亿的贵州茅台两个交易日内暴涨15%,市值增加近半个五粮液。

有实力才能放肆

A股市场垃圾遍地,能赚钱的公司屈指可数。贵州茅台是一个。

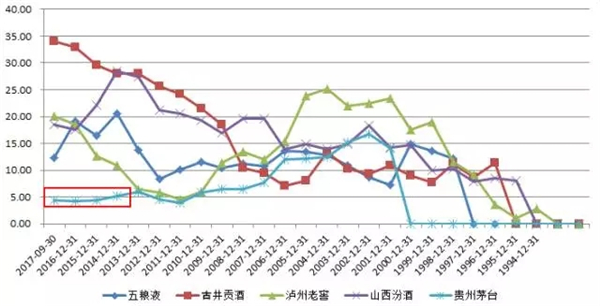

或许是经过了优胜劣汰的长期选择,A股市场上的白酒板块毛利率普遍非常高,贵州茅台更是高到令人发指,长期维持在90%以上。毛利率90%,这瓶子里装的哪是酒啊,是流动的金子!

▲数据来源:贵州茅台历年财报 制图:叶檀财经

A股其他公司的毛利率能够高达90%,通常不能相信。贵州茅台呢?看看这些年酿酒材料涨幅,再看看茅台酒价格和涨幅就很清楚了。

产品毛利率高低,不是公司一厢情愿就能决定的,还得看消费者买不买单。贵州茅台不是空头公司,茅台酒出现在各种饭桌上。

产品竞争力如何,毛利率是一个反映,公司预收账款也是一个反映。

2015年、2016年和2017年三季度,公司预收账款分别高达82.62亿、175.41亿和174.72亿。这种从客户那里提前收到的、尚未形成营收的资金就超过A股绝大部分公司的整年营收。

贵州茅台销售费用占当年营收的比重长期处于低位,仅占5%左右,远远低于同行企业,尤其是最近几年。

▲数据来源:上市公司历年财报 制图:叶檀财经

贵州茅台很傲娇,销售费用率如此之低,营收和净利润增长情况如何?

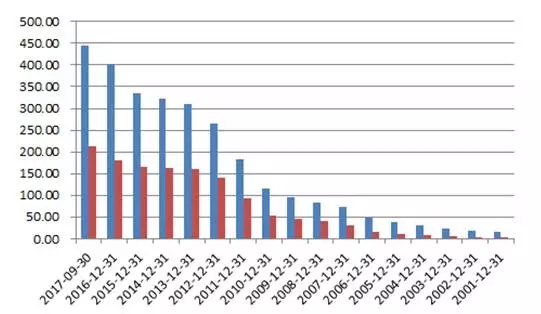

2001年,贵州茅台营业收入16.18亿,净利润3.42亿。2016年,公司营收飙升至401.55亿,净利润飙升至179.31亿,营收和净利润年复合增长率分别高达23.88%和30.21%。

上市15年,业绩保持30%增速的上市公司真是太稀缺了,更加难能可贵的是,公司业绩还在高速增长。2017年前三季度,贵州茅台的营收和净利润就已经全面超过去年整年,同比分别增长61.58%和60.25%!

▲蓝色:营业收入;红色:净利润 数据来源:贵州茅台历年财报

瓶子里装的是酒么?是金子吧!

产品竞争力强,预收款规模庞大,业绩有现金流支撑。

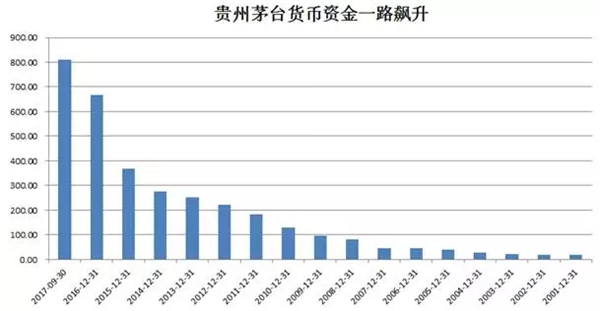

来看看公司账上资金,2001年上市,公司账上货币资金19.56亿,到了2017年三季度,货币资金规模就达到了809.65亿。

▲数据来源:贵州茅台历年财报 制图:叶檀财经

茅台酒一箱箱运出去,钞票一车车运回来,这赚钱能力,哪里是卖酒啊,分明是卖金子。

仔细看,自上市以来,公司销售商品收到的现金流规模一直高于当年的营业收入,公司的经营性现金流也从未流出过,都是净流入,并且流入规模跟当年净利润相匹配。

▲数据来源:贵州茅台历年财报 制图:叶檀财经

公司销售商品收到的现金一直大于公司营收,怎么形成的呢?

其实,看看这个科目跟主营业务收入的关系就比较清楚了。现金流量表上,销售商品收到的现金这个科目,可以通过应收款项和预收款项等调节,如果预收款项等一直保持较高增速,应收款项等一直保持较低增速,结果就是销售商品收到的现金规模一直大于营收。

一个原因,产品竞争力强,提前收款,不赊账。

天气有晴有雨,经济有起有落,公司业绩有好有坏。但贵州茅台业绩不下雨。

公司进行了财务调整,好年份隐藏利润,差年份释放利润,从而实现业绩的平滑增长。

如何判断贵州茅台有没有隐藏利润呢?可以通过母公司主营成本与合并报表主营成本的差异来判断。

▲数据来源:贵州茅台历年财报 制图:叶檀财经

会计原理是,母公司报表反映的是酒厂的数据,合并报表反映的是销售公司的数据。酒厂酿酒后低价卖给销售公司,主营业务成本记到母公司;销售公司不生产酒,只是加价对外销售,没有主营业务成本,因此合并报表不会增加主营业务成本。

从理论上讲,母公司报表上的主营业务成本应该跟合并报表上的主营业务成本相等。如果合并报表主营成本小于母公司主营成本,这说明销售公司有一部分主营业务成本没有确认,其实也是一部分收入没有确认,如果预收账款和现金流仍然不断流入,实质上是,公司的产品并未滞留在销售公司,而是产品发出去了,但是没有确认收入。——这就是公司隐藏了利润。

2010年、2011年、2015年和2016年,贵州茅台隐藏了利润,在以后年份释放。

茅台涨不涨 看投资者的心情

贵州茅台未来的前景如何呢?

中国经济的发展是消费品行业快速发展的基础,贵州茅台普飞价格由上世纪90年代的200块钱上涨到千元以上。

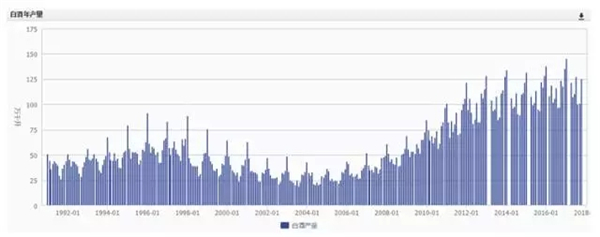

2004年以来,我国白酒行业迎来了高速发展的黄金时代,白酒年产量不断增加。

▲数据来源:万得资讯

跟其他行业一样,自2012年起,我国白酒行业也出现产能过剩迹象,酒企暴利时代接近尾声,即将由卖方市场进入买方市场。贵州茅台业绩增速只是放缓而已,没有下降。

现在茅台股价买一手得6万多块,这么大盘子,两个交易日就上涨15%。消费能力强,与对茅台的迷信,是茅台酒销量的最大保障。

有能力买茅台酒的人处于历史最大规模,因为普飞售价跟人均可支配收入比例处于历史低位。

缺货,是贵州茅台永恒的主旋律。

一是不让大涨价,消费者当然买不到。去茅台官网和京东商城看看,它们都会告诉你,库存不足。

近期茅台酒缺货的导火索是,2016年6月份开始,茅台按月发货,茅台酒就开始紧张,一批价很快从850元附近上涨到去年底的1100元,再到现在人为限定的最高价1300元左右。

二是产能扩张跟不上,饥饿营销。

茅台天生存在产能局限。酿造茅台需要特有的红缨子高粱,含有2%-2.5%的单宁,通过发酵之后形成了儿茶酸、香草醛、阿魏酸等各种香味物质,最后形成了茅台酒特殊的芳香物质和酚类物质。

苛刻的条件使茅台酒产能存在天然局限。无论是2.7万吨,还是3万吨,还是未来产能扩张到4万吨,它都有一个天花板。

公司产能跟不上,又想赚钱,怎么办?提价,以及往产品里加文化,加故事,把有限的产能做成更高端的产品,这就是贵州茅台的定制酒、生肖酒、陈年酒、纪念酒等。

当然,贵州茅台还有系列酒,这种酒毛利率就比较低了,主要抢占低端市场。

一些分析师上调贵州茅台的目标价,中金给到845元。问题是,它的价格有没有被高估?

看好贵州茅台的投资者认为,茅台酒就是奢侈品,瓶子是艺术品,其实跟珠宝瓷器古玩儿字画一样,属于另类投资。茅台酒就是文化,有分析师甚至开始讲,茅台酒“千年积淀,香醉天下”,其历史可追溯至公元前135年汉武帝时代。

另外,贵州茅台又具有白酒的特性,存放时间越久,白酒质量约好,价格也就越高。

▲注:年代越久,茅台酒价格越高 单位:元

谨慎的投资者认为,贵州茅台已经透支了未来的业绩。现在股价上涨,无非是资金抱团取暖,公司的基本面并没有发生太大变化,涨的只是估值,也就是投资者的心情。

现在,市场已经到了看投资者心情的阶段,贵州茅台也是。

责任编辑;白岚

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- 雄安新区首批建设项目集中开标

- 这些东西已经统统免费了!不知道你就亏大了!

- 动辄500%的超高利率, 现金贷还是“陷阱贷”?

- 重阳节特别关注:这些老年人福利你知道吗?

- 中国青年学者获颁2017年度德国“绿色精英奖”

- 河北省委召开常委会(扩大)会议和全省领导干部大会

- 王沪宁1994年书单

- 中国共产党第十九届中央委员会第一次全体会议公报

- 贝因美、君乐宝等9企业26婴幼儿乳粉配方注册获批

- 两部委将查处捂盘惜售、炒卖房号等行为

- 英专家:密码设置够无厘头 一亿年都解不了

- 民企为何要建党支部?中组部给了正面回应

- 德国专家说不可能 中国铁路人6年创造奇迹

- 没考驾照的恭喜了,一个大消息!

- 十九大报告提出成立一重磅领导小组,意味着什么?

- “中国制造”何以逆袭地铁发源地

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号