沪指涨0.14%实现三连涨 反弹能否延续量能是关键

中新网7月3日电综合报道,欧盟峰会超预期成果仍在推动市场,周二两市走了一波过山车行情,最终双双收出小红十字星,实现三连涨。有分析认为,超跌反弹能否延续的关键是量能可否持续放大。上档陆续有2242点和2276点颈线位压制,2300点阻力较大。

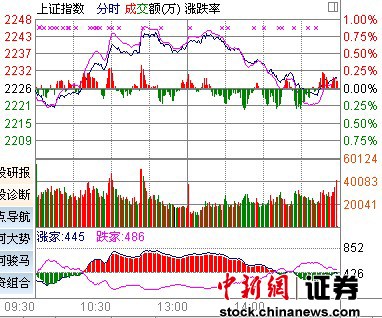

早盘两市平开后小幅下探,沪指5日均线处遇支撑掉头上扬,房地产板块盘中崛起强势拉升,两市快速翻红,深成指涨幅一度超过1%。但午后股指上攻动力不足,横盘整理后再次掉头回落,沪指短暂翻绿,尾盘双双收出十字星。两市早盘成交量温和放大,全天同比基本持平。

截至今日收盘,上证综指报收2229.19点,涨3.08点,涨幅0.14%,成交604.4亿元;深成指报收9607.33点,涨40.88点,涨幅0.43%,成交719.2亿元。

多数板块飘红。早盘地产股率先领涨,推动两市反弹,食品饮料、房地产、家电、传媒板块涨幅超过1%,部分白酒股继续活跃,贵州茅台大涨5.41%再创历史新高254.94元,洋河、酒鬼酒、会警方、海南椰岛等表现不俗。医药板块今日领跌,电力、 券商、机械等板块跌幅居前。

截至收盘,两市有东华能源等21只个股涨停,新股N亿利达今日再受追捧,大涨43.94%,盘中三次被临时停牌。上涨个股与下跌个股基本相当,广联达、菇木真两股跌停。NST海鸟、NST博通今日恢复上市,双双暴跌超过20%。

消息面

1、多家机构预测,6月CPI “破3”几成定局,为进一步下调基准利率打开了空间。

根据多家机构预测,6月份我国居民消费价格指数(CPI)同比涨幅“破3”几成定局,并且很可能跌破2.5%。经济学家们认为,从6月份开始,CPI涨幅有望在3%以下维持数月,这为货币政策进一步发力,尤其是进一步下调基准利率打开了空间。

2、韩国央行宣布已下达3亿美元的投资额度在A股购买股票,外资大力看好有利股市。

3、上半年业绩预告近六成业绩报喜

统计数据显示,共有891家公司公布2012年上半年业绩预告,占全部上市公司的36.5%。在这些公司中,报喜的公司有514家,占发布业绩预告公司总数的57.7%;366家公司中期业绩报忧,其中233家公司预减或略减,133家公司预亏。

4、央行今日开展两期逆回购投放1430亿

央行3日进行了1050亿元14天期逆回购和380亿元7天期逆回购操作,中标利率分别为4.10%和3.95%。央行缓解7月上旬资金压力的意图明显。

观点组合一览

资金面将逐步宽松 大盘企稳回升机会大

中投证券认为,从盘面看,今日跌幅居前的主要是中报业绩预亏或者大幅下滑的品种。从资金面看,全球流动性已有再度宽松迹象。随着国内通胀压力的进一步回落,则货币政策微调的空间将加大,逆回购、央行票据、存准率等各种流动性管理工具组合将灵活调节银行体系流动性,市场资金面将逐步宽松。只要后期A股市场的新股扩容节奏和规模没有超过预期,则应不会对市场构成明显压力。

技术面上,A股已持续回调两个月,虽然当前股指仍处于下降通道中运行,但持续回调后,沪指周K线图的短期指标如KDJ已进入超卖区域,做空动力已得到较大释放,大盘企稳回升的机会较大。

上档2242和2276点颈线位有压力

申银万国认为,6月跌势扩大,连续破位下行,且量能持续萎缩,维持低位运行,最近两周沪市量能屡屡不及深市,市场人气低迷、交投清淡、观望氛围浓厚是行情运行的主要制约,上周五超跌反弹能否延续的关键是量能可否持续放大。目前中短期均线系统仍呈空头排列,上档陆续有2242点和2276点颈线位压制,2300点阻力较大。

经济拐点未现 仍不支持乐观情绪回升

长江证券认为,就本周而言由外围带动的情绪修复仍需一定时间的消化后释放,而国内基本面的恶化短期没有看到环比改善的迹象,市场仍具有一定风险。从PMI数据上看,没有超预期向好的情况,无论从分项还是总体的PMI指数来分析,依旧显示出的是二季度经济面向下的持续,短期的环比改善尚未见到;至于外围欧洲债务的缓解,需要一段时间的消化,但是可以看到整体的方向是好的,对于三季度来说,欧债情绪的修复是一个大概率事件。

总体而言,我们认为经过5、6月份的市场调整,当前风险已经有了一定程度的释放,但是无论从政策预期的投资者心态调整,还是基本面数据的印证,当前都仅是本轮下跌的后期。此外,上周公布的PMI基本面数据仍不支持乐观情绪的回升,因此,无论从外围还是国内的情绪面因素上来看,都应当在7月中下旬寻找买入的机会。

责任编辑:王雪莲

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- 三因素决定多头反击机会来临

- 揭秘上半年大宗交易路线图 234亿资金热捧五行业

- 管理层放狠话 股民应远离垃圾股

- 基金中考杠杆债基最疯狂 货币基金跑赢定存

- 7月中上旬A股"翻身"有戏 政策面仍是关键因素

- 技术性反弹有望延续 成交量能否持续放大是关键

- 政策利好和流动性决定反弹高度

- 欧债危机QE3预期主导国际股市未来走势

- 八连阴后终迎上涨 期指多头抄底热情高涨

- 2012年上半年新股104只 6券商IPO保荐颗粒无收

- 委内瑞拉股市上半年涨115% 称冠全球涨幅榜

- 刘世安:债券市场分割引弊端 消除监管分割是关键

- 白菜价银行股成大宗交易热门 汇金半年增持25亿

- 叶檀:一些公司如果退市就会变成赤裸裸的抢劫

- 大户融资炒股模式调查 股民称在当前A股等于自杀

- 郭树清:年底前肯定会有企业退市 对A股信心没变

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号