庞大集团首现季度巨亏5.2亿 三大压力现危险信号

庞大集团今年三季度首现亏损5.2亿元,成为上市以来单季度首次亏损。同时和一年前每股45元的发行价相比,庞大股价已缩水近90%。此外,随着大幅扩张,资产负债率高达84%。股价一落千丈、业绩持续下滑、资金压力迫在眉睫,对于曾超募60亿资金的庞大而言,确实闪现出危险信号。庞大集团首现季度巨亏5.2亿 三大压力现危险信号

作为国内最大的汽车经销商集团,曾以超募60亿资金“风光”登陆A股市场的庞大集团,10月30日公布2012年三季度财务数据,单季度亏损5.16亿,成为上市以来单季度首次亏损。

市场给庞大集团经营业绩下滑最为直接的回应,10月30日,庞大集团低开5.48,盘中最低跌至5.01,最终报收5.10元,当日跌幅达7.44%。和一年前每股45元的发行价相比,庞大集团的股价已缩水近90%。

汽车行业寒冬悄然而至,和庞大集团攀升至84%的高负债率,以及前三季度即超过10亿的财务费用,让庞大集团的资金压力更是“雪上加霜”,而机构分析人士则认为,这一切与庞大集团上市之后快速扩张不无关联。

业绩逐年下滑

2011年4月上市的庞大集团,曾以45元的发行价和国内龙头的汽车经销商博得各路资金的亲睐,然而,一年之后庞大集团的股价已飞流直下至5元左右,最低低至4.83元。不足当时发行价的零头。投资者损失惨重。

10月30日,庞大集团公布2012年三季度财务数据,2012年第3季度公司实现收入132.4亿元,同比下降6%,环比下降2%;亏损5.16亿元。公司前三季度实现营业收入420.2亿元,同比上升3%;完成净利润-2.83亿元,EPS为-0.11元。

梳理这一年来庞大集团的经营业绩,从2011年年报到2012年半年报再到三季报,庞大集团的经营数据给市场的更多都是“低于预期”。

网易财经注意到,在2011年年报数据中,2011年公司实现营业收入554.55亿元,同比增长3.13%;实现利润总额10.29亿元,同比下降40.59%;归属于上市公司股东的净利润6.50亿元,同比下降47.43%;对应每股收益0.25元/股。

当时市场分析,业绩下滑主要原因是因公司将向萨博支付的4500万欧元预付购车款(4.17亿元)全部计提坏账准备以及公司渠道扩张较快导致期间费用增加8亿元所致。

到2012年上半年,公司则实现营收278.8亿元,同比增7.49%;归母净利2.33亿元,同比降42.3%;摊薄后EPS 0.09元。每股经营净现金流-0.17元。

据统计,至2012年3季度,庞大集团的净利润已连续三个季度持续下滑,且创3年新低。截止3季度,庞大集团实现EPS(ttm)-0.13元,对应ROE水平为-4%。公司本季度毛利率为10%,环比下降5个百分点。毛利率创3年新低。

2011年4月上市的庞大集团,曾以45元的发行价和国内龙头的汽车经销商博得各路资金的亲睐,然而,一年之后,庞大集团的股价已飞流直下至5元左右,最低低至4.83元。不足当时发行价的零头。

资产负债攀升至84%

庞大集团前三季度财务费用10.7亿元,同比上升130%,主要原因为公司贷款规模持续增加。三季报显示,公司资产负债率已然高达84%。并且,公司应付票据规模较大,占流动负债的比例达到50%。

经营业绩逐年下滑,但与此同时,庞大集团的现金流面临的是更为严峻的考验。

据wind数据统计,庞大集团前三季度财务费用10.7亿元,同比上升130%,主要原因为公司贷款规模持续增加。三季报显示,公司资产负债率已然高达84%。并且,公司应付票据规模较大,占流动负债的比例达到50%。

网易财经注意到,截至2012年9月30日,公司的应付票据余额已达到1.12亿元,较2011年12月31日增加302.08%,主要是由于本期公司销售收到的银行承兑汇票增加所致。

此 外,公司一年内到期的非流动负债2012年9月30日余额为人民币38.35亿元,较2011年12月31日增加122.39%,主要则是由于一年内到期 的长期借款增加所致。长期借款在三季度末余额为人民币35.45亿元,较2011年年底增加57.73%,主要是由于本期新增长期借款增加所致。

事实上,在2012年上半年,庞大集团的销、管、财费用分别为13.4、9.3、5.5 亿元,同比增14.2%、20.7%、138.3%。

其中,销、管费用上升,公司解释主要是受经销网点、员工工资、折旧摊销等增加的影响。财务费用较去年同期大幅增长,则主要由于公司利息、承兑汇票、应付票据利息贴现分别多支出1.9亿、2891万、8893万元,同比增58.7%、40.65%、375.63%。

“公司仍处于外延式扩张期,收入、毛利的增长短期看仍无法抵消销、管、财费用压力”,2012年半年报出炉之时,中信建投汽车行业分析师刘韧指出,刘韧当时预计,随着宏观货币宽松、融资成本降低,公司主动优化管理结构,提升运营效率,费用率有望逐步缓解。

但从2012年三季度的财务报告来看,刘韧的预计过于乐观,庞大集团的费用率反而在逐步上升。

费用侵蚀利润

庞大集团也承认,由于公司的各项费用增加,尤其是财务费用的持续增加,导致了公司的盈利水平下降。

在2012年三季度,庞大集团交上的这份答卷确实无法让市场满意。

单看其利润表的变动情况,2012年三季度的营业利润为-1.13亿,同期相比为9.69亿,同比下滑111.72%。利润总额2012年三季度为-4167万元,同比去年10.38亿,同比下降104%,净利润则亏损2.83亿,同比下降139.89%.

相比之下,公司的管理费用则由去年同期的11.05亿增加到14.56亿,同比增加31.74%,财务费用则由去年同期4.67亿增加到10.73亿,同比增幅高达129.78%.

庞大集团解释,管理费用和财务费用的增加主要是由于本期发生的折旧摊销、租赁费用以及人员工资增加和本期发生的折旧摊销、租赁费用以及人员工资增加。

而营业利润、利润总额及净利润的大幅下滑则是由于汽车消费市场整体增速放缓,商用车销售持续低迷,钓鱼岛事件影响公司日系品牌汽车销售。

此外,庞大集团也承认,由于公司的各项费用增加,尤其是财务费用的持续增加,导致了公司的盈利水平下降。

中原证券汽车行业分析师徐敏锋指出,作为汽车流通企业,公司业务发展对资金要求较高,近几年发展的融资租赁业务使公司带有金融业务属性,对营运资金提出了更高要求。

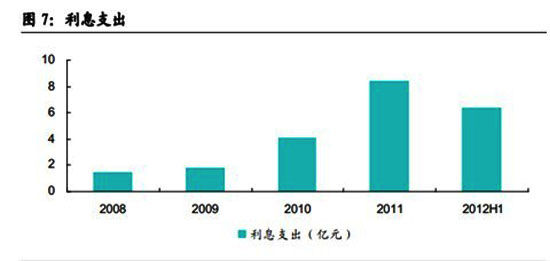

随着业务规模扩大,庞大集团的有息负债也在快速上升,截止2012年6月底包括公司债和银行贷款在内的有息负债已经高达189亿元,资产负债率达到83.33%。

徐敏锋推算,由此带来的利息支出也水涨船高,上半年利息支出高达6.39亿元。徐敏锋当时预计随着业务结构和规模的继续发展,这一资金压力将长期存在。

网易财经注意到,资金重压之下,庞大集团在今年8月召开临时股东大会审议通过,同意公司拟申请注册发行不超过25亿元的短期融资券。目前注册发行短期融资券事宜还在筹备中,尚待获得中国银行间市场交易商协会同意注册。而在今年2月,庞大集团已发行22亿债券。

同 时,为多方筹集资金,庞大集团控股股东庞庆华在今年8月14日,将其将持有的本公司68,145万股有限售条件股份(占公司总股本的25.99%)质押给 国家开发银行股份有限公司,为公司及下属子公司在国家开发银行及其分行的综合授信提供质押担保,质押登记解除日为2018年12月30日。

快速扩张“恶果”

股价一落千丈、经营业绩持续下滑、资金压力迫在眉睫,这对于曾超募60亿资金的庞大集团而言,确实是个危险的信号。

回顾庞大集团自上市以来的“用钱”战略,按照当时庞大集团募集的63亿,扣除发行费用等,剩余的超募资金达到60亿,远远超过计划的18.5亿,然而,在公司上市后不到两个月,超募资金花费已超过55亿,所剩无几。

事实上,网易财经从2011年三季度的财务数据中注意到,从2011年三季度,庞大集团的扩张活动就已加速,

公司购建固定资产、无形资产和其它长期资产支付的现金较去年三季度末增加25亿为38亿元,同比增长1.8倍。投资活动现金流出增长35亿元为49亿元,同比增长2.6倍。

3季度末公司投资支付的现金为11亿元,而去年三季度末为1270万元。年内公司已向萨博支付4500万欧元购车款。同期,公司销售商品提供劳务收到的现金同比降低 1.7%,经营活动产生的现金流量净额为负。

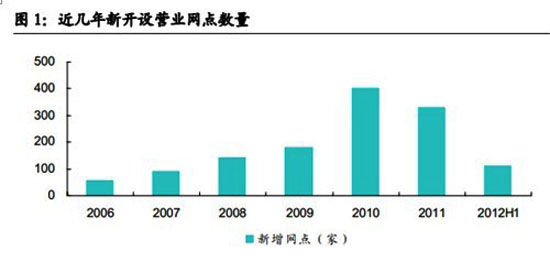

早 在2010年,庞大集团就开始启动销售网点快速扩张,2002年到2010 年,公司所属销售网点数从37家增加到926家,复合增速高达43% 。截至 2011年中,公司在国内23个省市及蒙古国拥有1095家经营网点,包括836家汽车专卖店(其中4S店468家)和 259家汽车市场。

到2011年底,公司在国内26个省、市、自治区及蒙古国拥有1257家经营网点,较上年末增加331 家,其中豪华及超豪华轿车品牌网点从10年底的17家增加至69家。

不过,兴业证券的一份研究报告指出,网点的迅速扩建并不能带来当年的利润,新店设立当年一般为亏损状态,至少要到第三年才能有较好的盈利水平。

为此,徐敏锋也指出,网点大幅增加后折旧摊销增加、利息支出增加以及所得税增加,这必然导致公司的净利润下滑。

“随着业务规模发展和结构变化,公司资金压力较大,利息支出攀升,侵蚀净利润规模”,徐敏峰说。

(本文来源:网易财经 作者:果韫)

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- 通胀预期增强值得警惕

- 危机的不平衡创造“后危机房价泡沫”

- 华人海外置业买房无国界 投资有风险

- 商业银行再查六大行业贷款风险

- 谨防大工业企业出现资产负债表危机

- 中国近10年来涌现13位首富 有人已锒铛入狱

- 报告称近期80%热钱流向中国 或推升国内通胀水平

- 群体性误判的风险

- 买房谨防开发商“赠送”陷阱

- 浙江民企染上金融瘟疫 互保链引发三角债危机

- 央视称特供基本为假冒 茅台网售最贵仅400元

- 人民币升值阴影笼罩中小企业 积极应对可有效规避风险

- 从高增长到亏损 49家公司业绩坐过山车

- 专家称未来3到5年房产泡沫会破裂 2/3房企要垮掉

- 多家上市公司卷入钢贸诉讼 危险浮出水面

- 易纲:我国通胀风险源于农产品价格和进口渠道

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号