中国股市应该感谢“野蛮人”姚振华

事实上,中国资本市场反而应该感谢他,前海人寿激进投资A股,实质上不仅起到了倒逼监管体制完善之效,而且还起到了倒逼A股上市场公司完善企业治理之效。

2016年12月13日,对于“野蛮人”姚振华而言,将注定是一个刻骨铭心的日子。

这一天,继证监会主席刘士余意有所指地痛斥、保监会检查组进驻前海人寿和恒大人寿之后,更强烈的紧箍咒来袭——保监会紧急召开专题会议,保监会主席项俊波在会上指出,要全面落实“保险业姓保、保监会姓监”要求,正确把握保险业的定位和发展方向,筑牢从严监管和防范风险的防线,并誓言“绝不让险资成为泥石流”。

这一天,据传焦点人士姚振华中午就提前赶到了会场,但是,在民意滔滔、且上升到保护中国实体经济这一政治正确的论调之下,姚振华不管是有意、还是无奈摆出的“低调服从”姿态,也注定无法改变监管部门对险资监管趋严的态势。

▲保监会主席项俊波

这是“晴转阴”的一天!

在这一天之前,姚振华脚踩“前海人寿”之风火轮,将杠杆财技玩得出神入化,仅短短一年时间,就俨然有威镇海内之金融大佬风范,在富豪榜蹿升前四的同时,更引得无数A股掌门人竞折腰。

而在这一天之后,“野蛮人”姚振华或许会将资本雄心寄托于海外。据传姚振华今年上半年就已在香港资本市场布局,券商、资管等多个香港金融牌照已经间接收入囊中。

监管部门的训戒,并非说明姚振华是中国资本市场的罪人。事实上,中国资本市场反而应该感谢他,前海人寿激进投资A股,实质上不仅起到了倒逼监管体制完善之效,而且还起到了倒逼A股上市场公司完善企业治理之效。这不,部分遭到举牌的上市公司,有的加大分红比例了,有的给员工加工资了。

姚振华的罪与罚,是监管体制缺失与“资产荒”偶合下的必然现象,我们不必对其持过于激烈的批判态度。监管体制的缺失,使得“分红险”这一带有明显理财属性的险种恣肆繁衍,中国经济的“资产荒”,则使得险资火中取栗、不惜加杠杆抢夺优质蓝筹股。

回顾一下去年以来险资的汹涌入市,一系列恶意收购在激发市场矛盾、引发舆论争议的同时,也的确暴露了目前险资监管领域存在的问题。不过,一个可能存在、需要澄清的误解是,当下的监管升级并非否定险资入市的合理性,事实上,从保险公司的收入结构来看,投资收益与承保利润都是保险公司重要的利润来源。2014年,险资权益类投资的上限提高到30%,也意在拓宽险资的投资渠道。

▲深圳市宝能投资集团董事长姚振华

之于当下而言,我们有必要强调和明确,当下的险资监管升级,并不应该伤及合理的价值投资。为此,监管应该聚焦入市险资的资金来源,以制度手段、从源头上约束险资不合理的入市行为。

必须看到,一方面,险资举牌等类似行为本身是一种市场行为,监管者对此应该保持价值中立,不宜进行针对特定对象的道德评判和过度监管;另一方面,以宝能系举牌万科代表的险资举牌行为,虽然略显激进,但基本是合乎规定和市场伦理的,其风险主要集中在资金杠杆的过度运用,对此,主要应以制度化的形式规范险资使用、弥补以往的监管漏洞。

就资金来源的监管而言,首先应该针对“万能险”这一特定险种的使用确立规范。

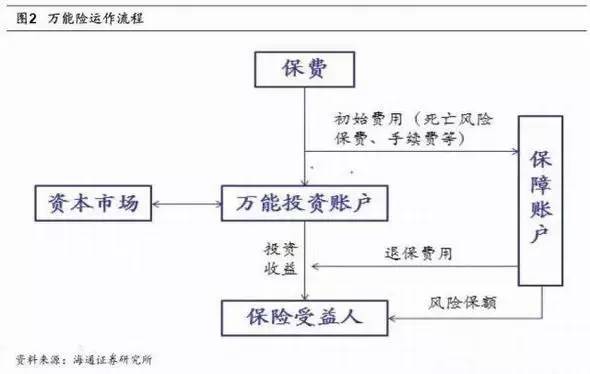

从险资入市的实际情况来看,万能险是保险资金入市最为重要的资金来源之一。与其他险种相比,万能险作为寿险的一种,具有很强的理财属性,由于收益较高,对保民具有很大的吸引力,而寿险公司对万能险也有较强的依赖。

例如,前海人寿2015年实现业务收入173亿,其中万能险产品的保费收入就高达170亿元。在兑现保民收益的压力下,万能险收入的相当一部分可能直接进入投资账户,进而使万能险成为类似信托公司和银行提供的理财产品。

这样的万能险弱化了保险的本质,同时很容易异化为保险公司吸收资金、进行股权投资的工具。对此,保险监管机构应该严格定义万能险产品、限制其资金使用,确保万能险发挥其保险功能。

▲万能险运作流程

其次,应该区分自有资金和保费等其他资金,通过资金的分类监管限制非自有资金举牌上市公司,实现风险隔离——保监会近日即将出台的新规,或将明确提出类似的限制。

在宝能系对万科的举牌事件中,高杠杆带来的高风险是主要的争议点,事实上,前海人寿的举牌资金部分来自通过“万能险”融来的资金,相当一部分为短期债务。

如果只是对上市公司进行单纯的财务投资,可以放宽资金使用范围,允许使用非自有资金,而如果涉及到举牌、恶意收购,就有必要限制非自有资金的使用比例,或者禁止使用非自有资金。

而从保险业的定位和商业伦理上讲,保险资金应该坚持财务投资为主,不宜进行过多的收购,特别是跨行业的收购,因为对这些公司的管理,很可能会超出保险公司的能力范畴。

我国《保险资金运用管理暂行办法》规定,保险资金实现控股的股权投资应该限定为保险或非保险类金融企业,以及“与保险业务相关的企业”,而目前来看,这一规定并没有得到严格地执行。

总的来说,在当下加强险资监管,强调“保险姓保”是有必要的。

整体而言,我国保险业目前处于成长期,既需要宽松的发展环境,更需要坚持其服务社会保障需求的基本定位。在成熟的保险市场,投资型产品是在满足了社会保障的基础性需求后作为升级换代产品出现的,而我国保险业的这一基础还比较薄弱。

从这个角度看,规范险资在资本市场上的运用,最终的目的是让保险资金更多地服务于保险市场本身。

2016年12月13日之后,高悬于中国资本市场的险资屠刀,或许已被强行去刃。这没什么不对,毕竟,回归到保险业的属性,投资利润本不应该成为保险公司的主要利润,承保利润才是保险业利润的真正来源。

但我们依然需要反思,只要存在缺位的监管,就会滋长错位的资本游戏!

杨国英 财经作家,改革与开放论坛发起人

责任编辑:郝杰

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- “燕郊首富”之孙李旭车祸离世:26岁 身家超4亿

- 中国“最神秘巨富”20亿砸向A股公司:之前都是谜

- 卫哲:打开你的财务报表,回答一个问题

- 85后租下荒废院落,爆改成无数人的理想居所!

- 孙正义500亿投资示好特朗普 富士康紧随其后

- 年仅39岁!中国最神秘世界500强掌门人首次露面

- 他白手起家,身价245亿,力压王思聪成80后首富!

- 房屋过户省钱的攻略

- 云知声CEO黄伟:人工智能将通过重塑商业,重塑社会

- 5亿冠名!广告主愿意花天价赞助综艺节目的秘密

- 10年40倍!他凭什么让老字号疯狂涨价?

- 解决企业债务,创新支付模式

- 这家小公司,为何能让稻盛和夫和袁隆平激赞?

- 董明珠在下一盘什么大棋?又是全员涨薪又是增持

- 李嘉诚在内地“只卖不买” 称地价已炒太高

- “养”了7年 丁氏猪终于出栏

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号