��Ƚ���ʱ����Ϸˣ����������ʧȥһ����

������

˳���������������ܵõ�ɶ?����꼻�һ�ֵ�������������һЩý�崵����ȥ���аѹ�Ʊѧ��Ծͤ��Ѻ�������ڹ�˾��Ӫ�����������ܵõ�ɶ?�Ǻ�����һ����ΪһЩȨ��ͽ����ʱ������ƴ����ˣ������Լ��������ƿ��ʱ���ʵҵ�����ˡ��������ǵڶ�����Ӿ���?��ϸ�Ķ����ġ�

������ڿ����ڵ�̯���ó�ʱ��û�кú�д�����ˡ����һ�����ȵ��¼�Ī����˳����������������ˡ�����˳������ִ����ٶ�һ���е��£��ҾͲ�д�ˡ���Ҫд���ص��Ǹ�һЩ��ͨ��ҵ�ߺ��ϰ�һЩ���˼���Ķ������Ǿ���˳���������������ܵõ�ɶ?����꼻�һ�ֵ�������������һЩý�崵����ȥ���аѹ�Ʊѧ��Ծͤ��Ѻ�������ڹ�˾��Ӫ�����������ܵõ�ɶ?�Ǻ�����һ����ΪһЩȨ��ͽ����ʱ������ƴ����ˣ������Լ��������ƿ��ʱ���ʵҵ�����ˡ�������ϯ�����֣�����ʮ���Ƶ����н����£������Ȳ��������ż����У�����Ϊ��ɶ?ǰ;��ͼǮ�������Լ��Ȳ����ˣ�����Ȩ���ʱ��Ȳ����ˣ����Ǻ���������Ȳ����ˡ����ӵ�ǰ��֮���ѵ�û��������������ʮ�����ͼ�ʮ����ͣ��������ڵ�����Ӧ�������Ӧ��ϣ�������ģ�������ϣ�������ġ�һ��������ֻ��40���ڣ������7%����ҵ����ҵδ��������ã�ĵ���ҵ����ҵ��ȴ���ʱ��������£����ϳ�Ϊ������ߵ����й�˾���������40���������ֵ2000���ڵĻ����ǻ�Ϊ�Ĺ�ֵӦ����2����ڡ�˳�����������й�ֵ���ڴ����ֵ�����ϯ�����ķ��̡�������ϯ��Ƥ���·��������Ĵ�������Ҳ��Ϊ������������Ц��������Ϊʲô��Ҫ��ǣ����ܵȵ��Լ�����������ǰ���40�������ҹ��㣬���ֲ�����ü���һ�𣬰���5���ڣ��Լ��Ͷ����ı�������Ҫ24���ڣ����ֹ�����Ϣ����10���ڣ������ķ��ù�ֵ4���ڣ����зֺ�15���ڼӵ�һ���Լ95�������ҡ����ڵ����ʽ�Ҳ��80���ڣ�Ҳ���ǵ�����Ϊֹ˳�粻��һ��Ǯû������ȥ��15���ڡ����м���ֽ����н�����˸������������˵ľ�����Ǹ��ֽ��ڶ�����ȫ����д���������ۣ�������ϯ�Ļ�˵�� ��Щ������ʦ�ֻ�����������˳�������δ����ǰ����һ��δ��1���ڵ���ֵ��ҵ��δ��150Ԫ��Ʊ�۸�֮�տɴ����ջ���ԹϳԲ˵�С������Ϊ���������������й���ǧ�����˳���Ʊ��Ȼ�������Ժ����е�Ȩ���ʱ��ڹ��и�²ˣ��׳��Լ��İٱ������ڵ�̯����ƶϵȵ��������ֵ�ʱ�ɼ���10Ԫ�����ᵽ���͵���ĺ����Ƽ�Ԥ�ƻ����һ�ޡ���Ҳ����������æ�����꣬����һ��Ǯ�ò��������ܰ�˳�ᶼ��Ѻ�����У�������ʲô��û�У��ڶ���������;��ֳ����ˡ�������˳�����������õ�һ��ʵҵ���ı��ʱ�����̣�ˡ�

��������˳��عɵ�½������߿����ߣ���ǰ�ɼ۱�55.21Ԫ���Ѿ���ͣ������ֵ��Խ��ƺ����ģ���Ϊ���е�һ����ֵ��˾������˳��عɹ�ȥ���������ƽ���ɼۼ��㣬˳��ع���ֵԼΪ2000��Ԫ��˳��عɶ��³���������Ҳ�ѳ���1200��Ԫ����2016��ȸ���˹�й��������а��У������������ġ���ý��ͳ�ƣ����˳��عɽ��������ջ�1����ͣ���������ɳ�Խ�����ڣ���������������������ջ�3����ͣ�����ɳ�Խ���ƣ���5����֮ͣ��Ϳɳ�Ϊ�й�������ǰ��Բͨ�ٵݡ��ϴ�ɷݡ���ͨ���Ҳ�ֱ��˸���2016���ҵ�����——Բͨ�ٵ�Ԥ��ʵ�־�����Ϊ13.5��-14.5��Ԫ���ϴ�ɷ�Ԥ��ʵ�־�����11.6��-12.2��Ԫ����ͨ�����Ԥ��ʵ�־�����12.38��-12.51��Ԫ�����֮�£�˳��عɵľ�������������ҹ�˾Ԥ����������֮�ͻ����Լ2.59��Ԫ��

���⣬�����ļҹ�˾2016�꾻��������������ʱ�ij�ŵ�����˳��عɳ�Ԥ�ڵij̶���Ȼ����������������——Բͨ�ٵݡ��ϴ�ɷݡ���ͨ��ݵ�2016��Ԥ����������ֱ��Ƕ�Ӧ��ȳ�ŵҵ����1.32����1.08����1.07����������˳��عɡ�����i�@Щ�ԱȺ��������Ķ������ݰɡ����ڵ�̯�����Ϊ��Щ�����������������Ϊ�����ϵ��й�������Ҳ�����������ϵ��й�����Ҳ��������ٿ�����������صģ�Ϊ�������Ķ�����ΪȨ���ʱ������ƴ����ˡ�

��ǵ���·�ٶȿ죬����û������

˳���ǵ�Ч�����г���Ŀ����ȥ��5�·ݷ������Ԥ��������֤����̨“ʷ�������������¹�”�����������������ε�������Ȼ�ò���9���±���ɽ�ǡ�

ȥ��5��30�գ�˳�ᷢ�����Ԫ��˳��Ľ���������(һ)�ش��ʲ��û�;(��)���йɷݹ����ʲ�;(��) ļ�������ʽ𡣹�˾���ó�ȫ���ʲ�����ծ(����8��Ԫ)�����������ʲ�˳��ع�100%��Ȩ(����433��Ԫ)�е�ֵ���ֽ����û��������ɹ�˾�� 10.76Ԫ/�ɷ���Լ39.50�ڹ�֧��;ͬʱ��˾���Բ�����11.03Ԫ/�ɷǹ������йɷ�ļ�������ʽ���80��Ԫ��

������1�� 18�գ�˳��ع���ɹ�����������ع��̱���Ǽ����ˣ�ʵ�ַ��йɷݹ����ʲ�����������ʲ����顣2��15�յĹɶ�����ϣ������˾���Ƽ�֤ȯ��Ƶ��鰸 ���ͨ����

���ڵ�̯��������������·�����ȥũ�壬�������������֤ȯ�г���μ�ܣ����ѹ�ƿǽ��ף���������������������������У��������ˣ�����ȫ���㶨��

���ڵ�̯�ȼ���λ�ϰ�����һ�����ǽ�Ǽ���·(�ص㲿��)

˳�������������������

ͨ�����ν��ף�����˾������˳��ع�100%�Ĺ�Ȩ�����ݡ�ӯ��Ԥ�ⲹ��Э�顷��ҵ����ŵ�˳�ŵ�����ش��ʲ�����ʵʩ��Ϻ�˳��ع���2016��ȡ�2017��ȡ�2018���ʵ�ֵĿ۳��Ǿ���������������ĸ��˾�����ߵľ�����ֱ���21.8��Ԫ��28��Ԫ��34.8��Ԫ��

���ν����巽��

���ν���������(һ)�ش��ʲ��û�;(��)���йɷݹ����ʲ�;(��)ļ�������ʽ������ش��ʲ��û��ͷ��йɷݹ����ʲ���Ϊ��������ͬ���ɱ��ν��ײ��ɷָ����ɲ��֣��κ�һ����δ��ü�ܻ�������������ʵʩ������һ��ײ���ʵʩ��ļ�������ʽ���ǰ����Ļ�����ʵʩ�����ճɹ����Ӱ��ǰ�����ʵʩ��

���ν�����Ҫ�������£�

�ش��ʲ��û�

��̩�²��Խ������ó��ʲ���������ȫ���ʲ�����ծ��˳��ع�ȫ��ɶ����е�˳��ع�100%��Ȩ�ĵ�ֵ���ֽ����û���

��2015��12��31��Ϊ���գ����ν����ó��ʲ���Ԥ��ֵΪ8.1��Ԫ������2016��5��17�չ�˾�ɶ��������ͨ���ġ�����2015����������Ԥ�����鰸������е�1,634.45��Ԫ�ֽ�ֺ죬���ݡ��ش��ʲ��û������йɷݹ����ʲ�Э�顷�����������Ѻ�Э�̣������ó��ʲ�Ԥ��ֵΪ�������ۼ�������ʵʩ���ֽ�������䣬���ν����ó��ʲ���������8��Ԫ��������ͬ�⣬�ó��ʲ����ս��۸��Ծ���֤ȯ�ڻ�ҵ���ʸ�������������ߵ��ó��ʲ��������������������������ֵΪ���ݣ��ɽ�����Э��ȷ����

��2015��12��31��Ϊ���գ����ν�������ʲ�˳��ع�100%��Ȩ��Ԥ��ֵΪ448��Ԫ������2016��5��3��˳��ع��ٿ��ɶ���ᣬ�������ֽ�ֺ�15��Ԫ�����ݡ��ش��ʲ��û������йɷݹ����ʲ�Э�顷�����������Ѻ�Э�̣����������ʲ�Ԥ��ֵΪ�������ۼ�������ʵʩ���ֽ�������䣬���ν���˳��ع�100%��Ȩ�ij�������Ϊ433��Ԫ����

���йɷݹ����ʲ�

��������Э��һ�£����ν��������ó��ʲ���������8��Ԫ���������ʲ���������433��Ԫ�����߲��Ϊ425��Ԫ�������ʲ����ó��ʲ��IJ����ɹ�˾�Է��йɷݵķ�ʽ��˳��ع�ȫ��ɶ�������

1�����м۸�Ͷ�������

���η��йɷݹ����ʲ����ۻ���Ϊ��˾�����춭�»��ʮ���λ�����鹫���գ����η��йɷݹ����ʲ��Ĺɷݷ��м۸�Ϊ21.66Ԫ/�ɣ������ڶ��ۻ���ǰ60�������չ�Ʊ���۵�90%��

2����������

���ν��������ó��ʲ���������8��Ԫ���������ʲ���������433��Ԫ�����߲��Ϊ425��Ԫ�����ձ��η��й�Ʊ�۸�10.76Ԫ/�ɼ��㣬�����ⷢ�йɷ�����ԼΪ394,981.41��ɡ�

���ν��Է����¿عɳ�ŵ��

(1)�ڱ������������Ϲ��Ķ�̩�²Ĺ�Ʊ���Ըõȹ�Ʊ�Ǽ������¿ع�����֮����36�����ڲ���ת��;

(2)ǰ�������ڽ���֮ʱ������˳��ع�δ�ܴﵽ��ӯ��Ԥ�ⲹ��Э�顷Լ���ij�ŵ��������������¿ع�����̩�²����йɷݲ��������Ҹõȹɷݲ���������δ������ϵģ������������ӳ������¿ع��ڡ�ӯ��Ԥ�ⲹ��Э�顷���µĹɷݲ��������������֮��;

(3)����������ɺ�6�����ڣ��綦̩�²ĵĹ�Ʊ����20�������յ����̼۾����ڱ��η��мۣ����߱���������ɺ�6������ĩ���̼۵��ڱ��η��м۵ģ������¿عɳ��еĸõȹ�Ʊ�����������Զ��ӳ�6����(�������ڼ䶦̩�²ķ�����Ϣ���ɡ�ת���ɱ�����ɵȳ�Ȩ��Ϣ����ģ���ǰ�����η��м��Ծ���Ϣ����Ȩ�����ص�����ļ۸����);

(4)���ν�����ɺ����¿ع��ڱ������������Ϲ��Ķ�̩�²Ĺ�Ʊ��̩�²ķ����Ʊ�������ʱ�����ת���ɱ�������������ȡ�õĹɷ���Ӧ���������ɷ����۰���;

(5)�����¿ع��ڱ������������Ϲ��ɷݵ���������֤ȯ��ܻ��������¼���������������¿عɽ�����֤ȯ��ܻ����ļ�����������Ӧ������

���ν��Է���ǿ˳�硢�й�Ͷ�ʡ�Ԫ��˳�硢�����ﴴ��˳�����˳�ŷ�ϳ�ŵ��

(1)���ڱ���������ȡ�õĶ�̩�²Ĺ�Ʊʱ�������˳��عɹɷ�(�Թ��̵Ǽ������Ϊ)δ��12���£�����عɷݵǼ���������֮������36���½���֮����ҵ����������(����)�������֮��ǰ(�Խ�����Ϊ)(����ҵ������������Ϊ���ڳ�ŵҵ����ר����Ʊ��湫��֮��)����ת�á�

(2)���ڱ���������ȡ�õĶ�̩�²Ĺ�Ʊʱ�������˳��عɹɷ�(�Թ��̵Ǽ������Ϊ)����12���£�����عɷݵǼ���������֮����12�����ڲ���ת�ã�ǰ�������������ֶ�̩�²Ĺɷݰ����±������ڽ�����

�ٵ�һ�ڣ��Ըõȶ�̩�²ĹɷݵǼ���������֮����12���½���֮���Ҷ�ҵ����ŵ��һ�겹������(����)�������֮��(����ҵ������������Ϊ���ڳ�ŵҵ����ר����Ʊ��湫��֮��)(�Խ�����Ϊ)���䱾��ȡ�õ������ɷ�������30%(�۳��������֣�����)�ɽ������;

�ڵڶ��ڣ���ҵ����ŵ�ڶ���ҵ����������(����)�������֮��(����ҵ������������Ϊ���ڳ�ŵҵ����ר����Ʊ��湫��֮��)(�Խ�����Ϊ)���䱾��ȡ�õ������ɷ�������30%(�۳��������֣�����)�ɽ������;

�۵����ڣ���ҵ����ŵ������ҵ����������(����)�������֮��(����ҵ������������Ϊ���ڳ�ŵҵ����ר����Ʊ��湫��֮��)���䱾��ȡ�õ������ɷ�������40%(�۳��������֣�����)�ɽ��������

(3)����������ɺ�6�����ڣ��綦̩�²ĵĹ�Ʊ����20�������յ����̼۾����ڱ��η��мۣ����߱���������ɺ�6������ĩ���̼۵��ڱ��η��м۵ģ�������еĸõȹ�Ʊ�����������Զ��ӳ�6����(�������ڼ䶦̩�²ķ�����Ϣ���ɡ�ת���ɱ�����ɵȳ�Ȩ��Ϣ����ģ���ǰ�����η��м��Ծ���Ϣ����Ȩ�����ص�����ļ۸����)��

(4)���ν�����ɺ����ڱ������������Ϲ��Ķ�̩�²Ĺ�Ʊ��̩�²ķ����Ʊ�������ʱ�����ת���ɱ�������������ȡ�õĹɷ���Ӧ���������ɷ����۰��š�

ļ�������ʽ�

1�����м۸�Ͷ�������

�����������ʷ��йɷݵĶ��ۻ���Ϊ��˾�����춭�»��ʮ���λ�����鹫���գ����м۸��ڶ��ۻ���ǰ20�������չ�˾��Ʊ�����۵�90%����������11.03Ԫ/��(����Ȩ����Ϣ������)��

���շ��м۸��ڱ��ν�����й�֤�������ɹ�˾���»���ݹɶ�������Ȩ��������ط��ɡ��������漰�淶���ļ��Ĺ涨�������г�ѯ�۽��ȷ����

2����������

���ν�����ļ�������ʽ��ܶ����800,000��Ԫ�����ձ��η��еۼ��㣬������������10���ض�Ͷ���߷��йɷ�����������72,595.47��ɡ����շ����������������շ��м۸�ȷ����

����ļ�������ʽ����ѯ�۷�ʽ���У����ж����Ϲ��Ĺɷ��Է��н���֮����12�����ڲ���ת�ã�֮�����й�֤�����������ع涨ִ�С�

(��)�����ڼ����氲��

�ó��ʲ��������ʲ���Ӧ�ڽ�����ս�����ƣ��Ը��ݡ��ش��ʲ��û������йɷݹ����ʲ�Э�顷Լ����ȷ����ʲ���������л�е���

���������

(һ)���ν������ش��ʲ�����

���ν�������ʲ�δ����Ƶ����һ��ĩ�ʲ��ܶ�ʲ�������һ���Ӫҵ����ռ���й�˾���һ�������Ⱦ���Ƶĺϲ��������ָ��ı������£�

��λ����Ԫ ��Ŀ

��̩�²� ˳��ع� ����� �������� ָ��ռ��

�ʲ��ܶ� 88,541.15 3,471,657.33 4,330,000.00 4,330,000.00 4,890.38%

�ʲ����� 70,800.22 1,369,573.62 4,330,000.00 4,330,000.00 6,115.80%

Ӫҵ���� 66,846.55 4,810,115.48 - 4,810,115.48 7,195.76%

���ϱ���֪�����ݡ���������취���Ĺ涨�����ν������ش��ʲ����顣ͬʱ�����ν����漰���ض������йɷݹ����ʲ������ݡ���������취������ʮ�����Ĺ涨�����ν������ύ�й�֤������й�˾�����������ίԱ����˲����й�֤������ʵʩ��

(��)���ν����ɽ������

���ν�����ɺ����й�˾ʵ�ʿ����˱��Ϊ�������������ν����У�����ʲ����ʲ��ܶ��뽻������ֵΪ4,330,000.00��Ԫ��ռ���й�˾2015��ĩ�ʲ��ܶ�88,541.15��Ԫ�ı���Ϊ4,890.38%������100%;���ա���������취����ʮ�����Ĺ涨�����ν����ɽ�����У����ύ�й�֤������й�˾�����������ίԱ����˲����й�֤������ʵʩ��

�йر���������ϡ���������취����ʮ�������йع涨��˵���������Ԥ��“�ھ��±��ν��ĺϹ��Է���”֮“�������ν����ϡ���������취����ʮ�����涨”��

���ν�����غ�ͬ����Ҫ����

(һ)�ش��ʲ��û������йɷݹ����ʲ�Э��

1����ͬ�����ǩ��ʱ��

��ͬ���壺��̩�²ġ�˳��ع�ȫ��ɶ�(���¿عɡ���ǿ˳�硢�й�Ͷ�ʡ�Ԫ��˳�硢�����ﴴ��˳�ŷ�ϡ�˳�����)������³����һ���ж���������;

ǩ��ʱ�䣺2016��5��22��

2���ش��ʲ��û�

��̩�²���ȫ���ʲ�����ծ(��Ϊ�ó��ʲ�)��˳��ع�ȫ��ɶ����еĿع�100%��Ȩ(��Ϊ�����ʲ�)�ĵ�ֵ���ֽ����û���

��2015��12��31��Ϊ���գ����ν����ó��ʲ���Ԥ��ֵΪ8.1��Ԫ������2016��5��17�չ�˾�ɶ��������ͨ���ġ�����2015����������Ԥ�����鰸������е�1,634.45��Ԫ�ֽ�ֺ죬���������Ѻ�Э�̣������ó��ʲ�Ԥ��ֵΪ�������ۼ�������ʵʩ���ֽ�������䣬���ν����ó��ʲ���������8��Ԫ����2015��12��31��Ϊ���գ��������ʲ�Ԥ��ֵΪ448��Ԫ������2016��5��3��˳��ع��ٿ��ɶ���ᣬ�������ֽ�ֺ�15��Ԫ�����������Ѻ�Э�̣����������ʲ�Ԥ��ֵΪ�������ۼ�������ʵʩ���ֽ�������䣬���ν���˳��ع�100%��Ȩ�ij�������Ϊ433��Ԫ���ó��ʲ��������ʲ������ս��۸��Ծ���֤ȯ�ڻ�ҵ���ʸ�������������ߵ��ó��ʲ��������ʲ���������������������ֵΪ���ݣ�������˫��Э��ȷ����

�ó��ʲ��������ʲ����۵IJ����ɶ�̩�²���˳��ع�ȫ��ɶ����йɷݽ��й���

3�����йɷݹ����ʲ�

��̩�²���˳��ع�ȫ��ɶ��ǹ������йɷ�(“�Լ۹ɷ�”)֧���û����Լ۹ɷݵ�����Ϊ���������������ͨ��(A��)��ÿ����ֵΪ�����1.00Ԫ�����η��еĹ�Ʊ���м۸�Ϊ��̩�²Ķ��ۻ���ǰ60�������չ�Ʊ�����۵�90%����Ϊ21.66Ԫ/�ɡ�

2016 ��5 ��17 �գ���̩�²��ٿ�2015 ����ȹɶ���ᣬ����ͨ��������2015 ����������Ԥ�����鰸������̩�²����Խ���2015 ��12 ��31 �յ��ܹɱ�116,746,170��Ϊ������ÿ10 ���ɷ��ֽ����1.40 Ԫ(��˰)���ֽ�ֺ��ܶ�Ϊ1,634.45 ��Ԫ��ͬʱ���ʱ���������ȫ��ɶ�ÿ10 ��ת��10 �ɡ�����Ȩ����Ϣ�������ιɷݷ��м۸����Ϊ10.76 Ԫ/�ɡ�

���շ��м۸����辭��̩�²Ĺɶ��������ͨ�����й�֤���ĺ���

4�������ʲ����ó��ʲ��Ľ���

5�������ڼ��ڼ�����Լ��

6����Ա����

7��ծȨծ����

8��ΥԼ����

��Է�(��ʱ��“��Լ��”)��ȨҪ��ΥԼ���е�ΥԼ���Σ�֧�����Ϊ�����3,000��Ԫ��ΥԼ��

9��������

���ش��ʲ��û������йɷݹ����ʲ�Э�顷�и����������ͱ�֤���ΥԼ��������ͱ���������Э��ǩ�����Ч��������������������ȫ���ɾ�֮������Ч��

(1)Э��������Э���ǩ��;

(2)��̩�²Ķ��»ᡢ�ɶ�����������ش��ʲ���������;

(3)˳��ع�ȫ��ɶ������ڲ��������������ش��ʲ��û������η���;

(4)�й�֤�����ش��ʲ��û������йɷݹ����ʲ�����;

(5)��̩�²Ĺɶ����ͬ�����¿ع�������ҪԼ��ʽ���ֶ�̩�²Ĺɷ�;

(6)˳��ع��Ѿ��������Ϊ�������ι�˾��

10��������������

(��)ӯ��Ԥ�ⲹ��Э��

1����ͬ�����ǩ��ʱ��

��ͬ���壺��̩�²ġ�˳��ع�ȫ��ɶ�(���¿عɡ���ǿ˳�硢�й�Ͷ�ʡ�Ԫ��˳�硢�����ﴴ��˳�ŷ�ϡ�˳�����);

ǩ��ʱ�䣺2016��5��22��

2�������������

3�������ڼ�

4����֤���μ�ҵ����ŵ���ŵ

˳��ع�ȫ��ɶ���֤����Ĺ�˾�������ڼ�ʵ�ֵľ�������(���¼��“ʵ�־�������”)������˳��ع�ȫ��ɶ���ŵ��Ĺ�˾�������ڼ�ʵ�ֵľ�������(���¼��“��ŵ��������”)��

˳��ع�ȫ��ɶ���ŵ��˳��ع�2016��ȡ�2017���2018��Ⱦ�������21.8��Ԫ��28��Ԫ��34.8��Ԫ������˳��عɳ�ŵ�����������������ɽ���˫��Ƹ��ľ���֤ȯ��ҵ�ʸ�������������ߵ��ʲ�������������ص�Ԥ�⾻����������ʱ�ɽ���˫��ǩ������Э��������ȷ��

5���������ȷ��

���ڵ�̯������������һ������·�������棬һ������ϯ�ı䲻�˽���ҵ����·��Ȧ�ӣ�������·�IJ�ҵ����������������ײ��ȡ���衣��������������������£��Ӵ��Լ����ٶȣ�����ÿ����Щ�ʽ������������й��Ĵ�����������ϯ�������ʱ���ˣ����Ǻ������������ӵ�һ��Ͳ�һ�������������ܺ��ˣ����������ˣ�һ�����г��ϵĽ�����ɢ����һ����˳�ᴴʼ��������Ϊʲô��˳����������ҵ��Ҫ�ż��߽�ǽ������ѵ���·�أ�ֵ������ϯ�����˼���������ã�����������������Dz����ġ�

����Ƚ���Ȩ���ʱ��ͽ����ʱ����һ����Ϸˣ�ٿ�������

���¿عɵĴ�ɶ�������������ռ75%����4��PEռ25%��Ҳ����˵������˳��عɶ���ǰ��ռ��94.4%*75%=70.80%������¶���80�ڣ�7.26�ڹɣ�ռ��15%��(7.26/(7.26+39.50+1.17))��������ֹ�70.80%*85%=60.20%��

���������ֹ�64.59%����ζ���������д�ͷ�Թ�4.4%������24�ڡ�

2016��˳��ع���������40�ڣ�Ӫҵ����574.8�ڣ������ʲ�7%������������ҵ�õ����ޡ��ʲ�������11.53%�����ʲ�347�����ʲ�137����ծ210�ڴ��ֽ𰡣�ÿ����Ϣ20���ֽ𰡡�2016��40�ھ����ƻ���������21.80��28��34.8�ڣ��������ʣ���30%����ӯ�ʣ�20��30�������ʲ�����Ӫ����ֵ�������䣬800��1200�ڣ��о��ʹ�ֵ��10����1430�ڡ�����ֵ��2300�ڡ�Ҫ����30%���������ʣ�2017��2018�꾻����ֱ�52��67.6�ڡ���֧��2500��3000����ֵ��ÿ��20��30%�����ʣ�����2.5��3.0ǧ��ɣ�������һ��һ�壬����5��10�����壬��������������й�70��80��λ�������Ϲɶ��������Ƿ�20��30�ڣ�����30��40%��ͨ�ɡ�����ϸ�ڲ����ˣ������ڵIJ���Ҫ�����������ڵĿ������濴�����㹫˾�����ϰ���ǿ����֣����������˶���Ǯ�����˶���Ǯ��ʲô�۸�ʲô��·���ȵ������ʱ������ֳ�����ʱ��˳���ڹ����Ͼ����Ѿ���������֣����˺���ľ����ˣ�����������Ǯ���ײ����ġ�

�����������ɶ�

2013��9�£�˳���������Ԫ�̿ع����µ�Ԫ��˳���ȨͶ����ҵ(���¼��Ԫ��˳��)�������ʱ����µļ�ǿ˳��(����)��ȨͶ�ʺϻ���ҵ(���¼�Ƽ�ǿ˳��)�����ּ̾������µ��������й�Ͷ������˾(���¼���й�Ͷ��)�������ʱ����µ����ݹ����ﴴ��ȨͶ�ʺϻ���ҵ(���¼�ƹ����ﴴ)��ɵ�Ͷ���Ŷ���ɡ��ݷ��䴫�ţ��ļ�Ͷ�ʻ�����Ͷ�ʵĽ����80��Ԫ���ҡ��������߲�֤����Ϣ���ļ�Ͷ�ʻ������յ���ɱ���Ϊ24.5%��

��Щ�ع�ʵ�弰ҵ������տ�����Ϊ�����������ڹ�ǿ����̩��Ͷ��1%��Ȩ�⣬������Ȩ����ȫ��������������˳��С�

��˳��˴�������ļ�Ͷ�ʻ���������������һ����ͬ���ص㣬�������ϵͳ��������ԨԴ��Ԫ��˳�硢��ǿ˳�硢�й�Ͷ����Ȼ������˵����������ҵ������ʵ��ǿ���Ĺ��ʼ��ţ������ﴴ�������Ĺ����ʱ�Ҳ��ͷ��С��

�����ʱ���2011���ڱ���ע���������ʼע���ʽ�Ϊ1��Ԫ������������Ϊ��������˾ǰ��˾������Ө������������վ��¶����Ϣ������˾��Ҫ������ָ�����ۺϹ����ҹ���������Ͷ�ʹ������ƶ���Ӧ�����߷��棬�������Ͷ�ʵȡ��ݹ�����Ϣ������Ө���������ڼ䣬��Ҫ�������ʲ�������ҵͶ�ʡ����ޡ�����������Ͷ�ʵķ��ɷ���Ľ�������Ҫҵ��֮һ����ƺ�ʵʩ�����º������ݹ�ҵ�Ŀ����Ե㡣

�˴�˳��������ļ�Ͷ�ʻ����У��������һ���ע�������ݣ���������Ԫ�̿عɵ�ע���ַλ�����ݹ�ҵ���ڣ������ﴴҲ��2013��8��10�������ݶ�ɳ����ȨͶ�����ij�����

����Ө���������ʱ�������Ϊֹ�Ѿ�Ͷ�ʰ�����˳���������������ڵĽ�ʮ����ҵ�������ж����ز����ù��ɷݺϼƳ���0.5%�Ĺɷݡ�����Ө����Ҳ������������й�˾�����ҵ(01182.HK)�Լ����¼������еĺ��ƻ���(B22.SG)��ִ�ж��¡�

Ŀǰ�������ʱ��Ĺɶ������ҹ�˾���ֱ��������¿�Ͷ��5104.2��Ԫ������������Ͷ��4900��Ԫ��������Խ����Ͷ��10412��Ԫ��

���ҹɶ����������������ڸ�����������֪���ȣ�������2007����Ϊ������֮һ�ιɹ��֤ȯ���������ҹ�˾���Ե�ĬĬ���š���ʱ������Ө��Ȼ�ѷǹ����ʱ��ķ��˴���������Ȼ�ǹ����ʱ��Ķ��³����ܲá�

���ļ�Ͷ���ߵı��������������˴��������ö�24.5%��Ȩ����������“��Ѫ”����ζ����˳����Ҵ������Ӫ��ҵ��Ϊ���ʾ��нϴ�Ӱ�����Ĺ�Ȩ��Ԫ����ҵ�������˾�Ҳ���dz�����Ӧ���仯����ȡ��˳�ƶ�Ϊ�IJ��ԡ�

��˳�ᷢչ��ʷ����������ͨ�������Ȩ����Ӧ�����仯������֮��2010��9��6�գ�˳�Ἧ�������һ�ι�Ȩ������ڴ�֮ǰ��˳�Ἧ�ŵ�Ψһ�ɶ���˳�������й�(��˳��������۸�������)��˳�Ἧ�������һ������Ͷ����ҵ��

��2010��9�£�������̩��Ͷ�ʷֱ�������˳�������й�����˳�Ἧ��99%��1%��Ȩ��̩��Ͷ����һ�Ҿ�����ҵ���������ڴ�֮ǰ��������۾������ݣ���Ϊ�й��ڵع�����ˣ���ɹ�Ȩ������˳�Ἧ�ž���һ������Ͷ����ҵ��ɴ�������ҵ����Ȼ�����˳�Ἧ�ű�������Ͷ����ҵ���ʲ��䣬��ҵ�������ɽ��ܵ����ص��谭���˺�һ��͵���������ý��ɷõ�������2011�꺱���ؽ��������ҵ����IJɷã����а����ˡ������ձ������ڽ��ܡ������ձ����ɷ�ʱ����������ἰ“����”��“����”��“�й���Ӫ������߶�졢�߶�Զ���������ľ��IJ���ϵ”;“���Dz�����˵��Ҫ���������ٲ�����һЩС������ҵ�Լ�����취������ؼ��ǹ��Ҵ��������Ҫ֧����Ӫ�����ҵ��չ”;“�����ţ�ֻҪ���Ҵ�����������䣬�й���Ӫ�����ҵ����֮��һ������һЩ����!”

2013��9��12�գ��ļ�Ͷ�ʻ������˳��һ����ɹ��̱������������˳��Ķ��³������Թ����ʱ�������Ө�θ����³����ڹ�ǿ���ܾ�����Ԫ��˳���������Ͷ�ʻ����ɳ���Ա�ζ��£�����������“����”����ʵ�֡�

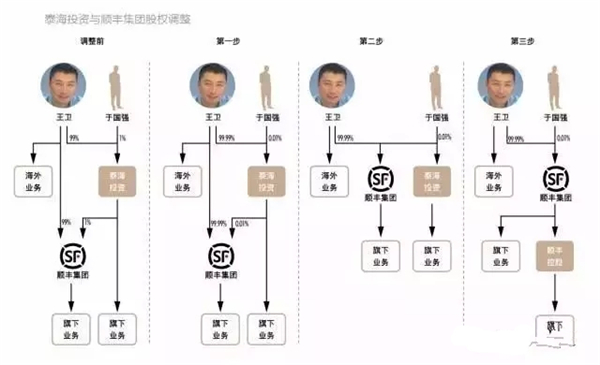

�ʱ�Ϸˣ�����岽��

��һ���������������ڹ�ǿ��̩��Ͷ�ʡ�˳�Ἧ�ŵĹ�Ȩ��ϵ

Ҫ��̩��Ͷ�ʴ����Ϊ��˳��Ŀع�ƽ̨����Ҫ�������ǽ���õ�ǰ̩��Ͷ����˳�Ἧ�ŵĹ�Ȩ��ϵ�����������������ҹ�˾�Ĺ�Ȩ��ϵ�������ȳ���˳�Ἧ��99%��Ȩ��Ҳ����̩��Ͷ��99%��Ȩ����̩��Ͷ�ʻ�����˳�Ἧ��1%��Ȩ����Ȩ�ܹ�ʮ�ֻ��ҡ�

Ϊ�����һ���Ҿ��棬�ļ�Ͷ�ʻ�����ȡ�IJ����ǽ�̩��Ͷ�ʱ��Ϊ˳�Ἧ�ŵ�ȫ���ӹ�˾��̩��Ͷ�����йɶ��Ĺ�Ȩ�û�Ϊ˳�Ἧ�ŵĹ�Ȩ��

����������У��ؼ��������ǽ��ڹ�ǿ����̩��Ͷ��1%��Ȩ���Ϊ˳�Ἧ�Ź�Ȩ���ڹ�ǿ����̩��Ͷ��1%��Ȩ��̩��Ͷ�ʳ���˳�Ἧ��1%��Ȩ������ζ���ڹ�ǿʵ��������˳�Ἧ��0.01%Ȩ�棬ʣ��99.99%��Ȩ�����������С�

�ڶ������ļ�Ͷ�ʻ������˳��ع�

�����˳��ع���һƽ̨�Ĵ���ļ�Ͷ�ʻ����͵dz��ˣ�����Ԫ��˳�硢��ǿ˳�硢�й�Ͷ�ʾ�����6��Ԫ��ռ˳��ع�7.658%��Ȩ�������ﴴ����1.2��Ԫ��ռ˳��ع�1.532%��Ȩ���ļ�Ͷ�ʻ����ϼƳ���19.2��Ԫ��ռ˳��ع�24.506%��Ȩ��˳��ع�ʣ��75.494%��Ȩ��˳�Ἧ�ų��С�

�ӱ����Ͽ����˴����˳��عɵ�Ͷ�ʻ������ļң�ʵ�ʵ����Ҳ������ࡣ���ݹ�����Ϣ���������ϻ���ҵ�У�Ԫ��˳�����ϻ��˵Ĺ��ɾͼ��ߴ����ԡ�

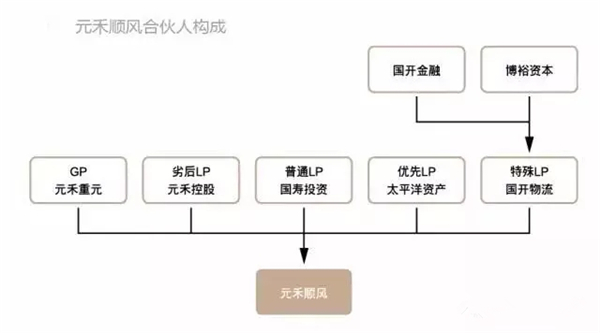

��Ԫ��˳��������ϻ���ҵ�У�����ͨ�ϻ�����Ԫ�̿عɺ�������Ŷӹ�ͬ������Ԫ����Ԫ���Σ������ϻ���(LP)�������Ԫ�̿عɡ���ԣ�ʱ����������ڡ��й����ټ������µĹ���Ͷ�ʿع�����˾(���¼�ƹ���Ͷ��)���й�̫ƽ���ռ������µ�̫ƽ���ʲ���������˾(���¼��̫ƽ���ʲ�)��

ͬʱ����Ͷ��ƫ�õIJ�ͬ��Ԫ�̿عɽ������ϻ��˻��ֳ�������LP������LP����ͨLP�Լ��Ӻ�LP(ͼ5)������ȷ����Ӧ��Ͷ���������Ȩ������

��������������ڿ��ҵ��

���˵Ͷ�����ֻ���ⳡϷ�Ŀ�ʼ����ô˳���ڲ���ҵ�����Ͼ����ⳡ���ʴ�Ϸ�ĸ߳����ص㡣˳������ҵ��ȱ����Ч��Эͬ����ϣ�����Ұ�������ķ�ʽ�ز��ᱻͶ�ʻ��������ɣ�Ҳ�����ں��������У���ˣ��dz��б�Ҫ��˳��ع���һƽ̨�¶�˳���ҵ�������Ч���ϣ����ȵ�̨������ǹ���ҵ�����ϡ�

���IJ������龳����ҵ��

���˳�ᾳ��ҵ�����϶��ԣ�˳�ᾳ���ҵ�����Ͻ�Ҫ�鷳�ܶ࣬��Ҫ�������������Լ���ء�

һ�dz�˳����ҵ(BVI)99%��Ȩ����������֮�⣬˳����������ҵ��λ�Ĺ�Ȩ��Ϊ�����ķ��˿��ƣ����������ϵ��鷳�̶ȡ�

�����Ծ�����ҵ��Ȩ�Ծ�����ҵ���ʵİ������ҹ�ȱ����������Ӧ�IJ�����̡�

����ҵ�������ɢ��˳���ں�����˳�ả��(HK)��˳����ҵ(BVI)�ʹ���ع�(BVI)������Ӫƽ̨��ҵ���ɢ�̶ȽϾ��ڸ��������Ҳ�ͬ���һ������ͨѶ����(��WTO�ִ�����ҵ���࣬��ݷ�������ͨѶ����)���������Ϳ���״����ͬ�������������ϴ����ϰ��������ڴ˴������У�˳��̨��ͱ��������Ϸ�Χ֮�⣬��Ϊ֮������˳(HK)��Ϊ�ʲ��н�ƽ̨��

�����������أ�˳��ع�����˳��ĺ���ҵ���п��ܲ�ȡ�ķ�ʽ���ֽ��չ���������ע���ʽ�λ��ʱ���(����˾�����涨���������ι�˾��ע���ʱ��ɹɶ��Թ�˾����֮���������ڽ���)���ļ�Ͷ�ʻ������ڶ�˳��ع����ʣ����չ�����������˿��Ƶĺ����ʲ�������������������ʽ�ͨ��˳�Ἧ�ż��ע��˳��عɣ�˳��ع������չ������ѭ��ֱ���չ���ɡ�

��Ȼ�����Ͷ���˶����������㹻�����Σ������Ƚ���������˫��ͬ������˳��ع����ʺ��չ�˳��ĺ���ҵ���ɴ˽�˳��ĺ���ҵ��������˳��ع����£�˳��عɵ�ҵ��ܹ�������ɡ�

�������������Գ�������ô����Ҫ����������⣺

һ�ڹ�ǿ��˳��ع�����˳�ả��ҵ���ʱ����������������Ϊ�������ⲿ��������ƺ��ѡ�

����ʱ�����ء�˳��ع��չ�˳�ả��ҵ�����Ϊ�е����Ʋ�����ܹ�����˼����������֮��IJ�����������ˣ��䱾���������ھ���Ͷ�ʣ��ҽ��Ԥ�ƻ�Զ��1����Ԫ�������Ӧ����������������������йز�ί���������������������ʱ�����Ӱ�죬������Ӱ�쵽˳��ع��Ժ������ʱ�䡣

��Ϊ�ؼ����ǣ�˳���ҵ�����ϣ������Ǿ��ڻ��Ǿ��⣬����ǣ���������Ĺ�Ȩת����Ϊ���ᴥ������˰���ɵ����⡣

���岽�������˳�

�˴������ܣ�ժ������ɡ�̧���ӵ�ȫ���Ƴ������ε�ֱ���ӵ��Ľ�Ұ�⡣

���ڵ�̯�����ȵ�������Ƭ����û���κκ�˳�����˼����û�в��������ܵ���˼��Ҳû�д����ЩͶ�ʹ�˾����˼���Ͼ������µijɱ���С��������������ʱ��г��Ĺ�ʶ������С�ijɱ�����һ������Ŀ�ݹ�˾��ͨ���ʱ������ڲ��������Ⲣ������ɹ��ʴ֣���˳���Ϊ���ʼ�����ҵ����Щ���ǶԵģ����������������ģ��Ǿ���������˫Ӯ������г����������������ҵ��?�й����ҵ����״�����ô��������Щ�ʱ�������?������ô���꣬���յĽ�������˭����ù����˭��Ҳ������˾����㣬����������������Ԥ�ƻ�����мȵ������ߺ�Ϊ����д��ǹ�ֵ�ǿ�ҷ����������ڵ�̯���д����������Ƕ���˼�룬�����˸���˼ά��ϣ������һ���Ƕȶ���ҵ�Һ�������һ����ȵ�˼����ֻ�ж���˼������ӵ�и�Զ��δ����

���α༭���½�

?�������������Ľ��������߸��˹۵㣬�뻷�����ƾ��ء���ԭ�����Լ����г������ֺ�����δ����վ֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ� |

- ���á���ʬ��ҵ���������ţ���ӡ���ôץ��

- 10λ��ҵ�ҵ������Ϊ˭���ޣ�

- ������Ϊʲô���Ÿ���ֵ��ÿһ���й���ͥѧϰ��

- ���͵��������˲�ȥ�������Σ�������ʧ�ж��?

- ��ְʱ�����һ���˵Ľ���

- �ӳ��������ߺ�ʱ����ʱ������?

- �ٽ��������Ƴɲ�ҵ�� ��ʦ�������ֳ���ָ��᳷��

- ��Ӫ����ҽԺ��̲A�� ý�壺ë���ʱȼ籩����ҵ

- ��Ϊ��Ӧ������34��������Ա�����粨

- ���ؾ��棺������������ã���ҵ�����������

- ��ġ����ϲ�������������α��ϣ�

- ���ա��ؼ��պͷ�������ɶ����

- ˭Ϊ�����˿Ͱ�ȫ��

- �����ӣ�������������й��˶���Ǯ

- ��С��Ȩ��֮ʹ������Ȩ��������ס������

- �ʲ����ʹ�˾���ܻ�ӭ

- ��ʤ�� һ��ʱ���ķ���

- ���ԣ���Ժ��Ժʿ���¼

- ��Щ������������ҵ����

- 2013��ӱ�ʡʳƷ��ȫ������ʯ��ׯ�����

- 2013������ӱ�ʡ���շ�����̳

- 2013�궬������˹��̳

- 2012��ʮһ���й���ҵ�������

- �ӱ��ƽ���������Ȧ��������ͬ��ʱ��

- �ӱ��غ���չ����Ϊ����ս�ԣ��й����õڡ�

- 2012�����Ľ죩Ǩ��������

- 2012�Ϻ�����ģ�ش����ӱ�����

- 2012�ӱ���ǿ��ҵ��������Ұ�

- ��ʮ�����ɽ�մɲ�����

- �ӱ�ʡ��������ҵ�ص��ƹ㵥λ

CopyRight © 2002-2011 �������ƾ���

HBHCJ.CN, All Rights Reserved.Ͷ�����ߣ�0311-85089452 Ͷ�����䣺hbhcj@sohu.com

��ICP��11028489�� ��������13010202001473��