代表委员热议:实现税制公平有哪些事要做?

财政部部长肖捷日前在十二届全国人大五次会议举行的记者会上表示,个税改革方案正在研究设计和论证中,总体思路是实行综合与分类相结合,方案总体设计、实施分步到位,逐步建立起适合我国国情的个人所得税制。

对此,出席全国两会的代表、委员以及会外专家纷纷发表意见和建议。

哪些收入项目合并征

中国社科院财经战略研究院研究员张斌:

实行综合与分类相结合,对工资薪金等具有劳动所得性质的收入综合按年计税,对利息、股息、红利、财产转让所得等资本性所得仍按现行分类计征方式征税,有利于实现税制公平

我国目前个税模式是分类税制,也就是将个人不同性质的所得进行分类,分别扣除不同费用,以不同税率课税。

“分类税制在征管上比较简便,但不能充分体现量能负担的原则。世界上大多数国家是实行综合与分类相结合的混合税制。除对个人不同收入来源进行分类外,还采用将其全年收入纳入计税范围。”中国社科院财税研究中心执行副主任闫坤说。

党的十八届三中全会决定提出,“逐步建立综合与分类相结合的个人所得税制”。在这个改革目标下,对哪些收入进行“综合”成为重要问题。对此,肖捷表示,基本考虑是将部分收入项目,比如工资薪金、劳务报酬、稿酬等,实行按年汇总纳税;其他方面的收入项目、所得项目,比如财产转让等,考虑继续实行分类征收。

“实行综合与分类相结合,对工资薪金等具有劳动所得性质的收入综合按年计税,对利息、股息、红利、财产转让所得等资本性所得仍按现行的分类计征方式征税,是个人所得税制的一个重大变化,劳动所得综合按年计税相对于分类税制有利于实现税制的公平。”中国社科院财经战略研究院研究员张斌说。

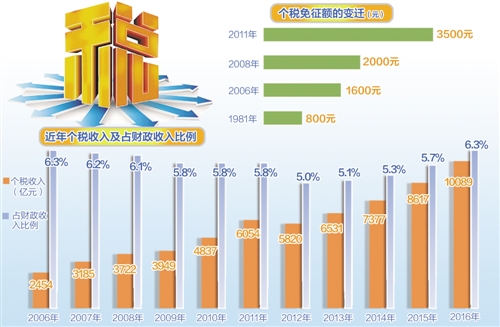

个税免征额要不要提

全国人大代表、深圳市南岭村社区党委书记张育彪:

建议在国家统一规定基本免征额基础上,授权地方政府自行制定符合各地实际情况和财政收支承受能力的个税免征额

我国现行个人所得税制将个人收入按性质和来源不同分为11类,分别采用不同征税扣除办法。其中,工资薪金扣除方面,目前规定免征额为3500元/月。

全国政协委员、太平洋保险公司董事长高国富表示,近些年工薪阶层收入虽然增长了,但相对于房价上涨、生活成本上升其实不成比例,现行个税免征额相对偏低。

全国政协委员白鹤祥也认为,目前个税免征额还有进一步提高的空间,同时采取更加综合性的收入评价方式,实行税前扣除的政策,以减轻工薪族负担。

对于上述问题,肖捷日前表示,在研究制订改革方案的过程中,将根据居民消费水平等因素进行综合测算,确定是否提高免征额,该提高就提高。

全国人大代表、深圳市南岭村社区党委书记张育彪十分关心个人所得税改革,他建议在国家统一规定基本免征额基础上,授权地方政府自行制定符合各地实际情况和财政收支承受能力的个税免征额。各地的免征额与当地城镇职工平均薪酬、最低工资标准、住房价格、物价水平等挂钩来调整。

全国政协委员于培顺认为,我国人口多、行业分散,劳动所得差别非常大。因此,要区别对待、适度调减,对高收入者要体现差异,对中低收入群体要考虑其承受能力,通过税收来体现社会公平。

“从国际经验看,可建立免征额标准与通货膨胀率挂钩的机制,进行动态调整。”张斌表示,免征额不是越高越好,免征额的确定要与未来实行综合与分类相结合改革后引入的专项扣除项目做好衔接,还要综合考虑税制结构优化、整体税负公平以及可能由此导致的财政减收的弥补等因素。

哪些开支项目能扣除

全国人大代表、浙江华联集团有限公司董事长徐爱华:

“二孩”抚养费用若能抵扣个税,对于我国总体税收收入影响不大,而该政策可起到鼓励更多城市家庭生育“二孩”的效果

目前,在工资薪金扣除方面,除了基本减除费用,个人按国家规定缴纳的基本养老、医疗、失业保险以及住房公积金等也可在税前扣除。此外,国家实施企业年金、职业年金个人所得税递延纳税优惠政策,允许不超过本人缴费工资4%的年金缴费在个人所得税前扣除。

“单一定额扣除难以兼顾各个家庭的特殊情况,改革应当把家庭支出项目考虑进去,建议采取‘基础扣除+专项附加扣除’模式,即保持和适当调整现行工资薪金基本扣除标准,同时考虑将家庭部分重要生计支出项目予以一定额度的扣除,这样可以使两种扣除方法相互补充,税制设计更为合理。”闫坤说。

张育彪代表说:“建议考虑居民实际生活成本,合理增加税前专项扣除项目,比如社会呼声较高的城市居民家庭首套自用住房的分期贷款利息、无房居民家庭的租房成本、生育‘二孩’和赡养老人实际情况等。”

全国人大代表、浙江华联集团有限公司董事长徐爱华认为,近年来养育子女的成本不断增加,需要个税制度的倾斜。“二孩”抚养费用若能抵扣个税,对于我国总体税收收入影响不大,而该政策可起到鼓励更多城市家庭生育“二孩”的效果,不仅利于国家长远发展,还将明显利好教育、医疗等相关行业。

最高边际税率能否降

中国社科院财税研究中心执行副主任闫坤:

边际税率设定的过高,将不利于我国吸引国际高端人才和留住本国优秀人才,影响国家创新驱动发展战略深入实施

有关资料显示,德国2000年的税制改革方案将最高边际税率由51%降至48.5%;日本1998年税收改革方案中,中央个人所得税最高税率从50%降至37%,地方居民税的最高税率也从15%降至13%;美国个人所得税的最高税率为39.6%,巴西为27.5%。我国现行个税税制边际税率最高一档为45%,与很多国家相比,属于中等略高水平。

全国人大代表、全国人大财经委副主任委员黄奇帆在审议财政预算报告时建议,将个人所得税最高边际税率从45%降低至25%。

闫坤认为,本来个税税制设计是要体现量能负担的原则,一般来说,高收入者获取收入的能力较强,承受税负的能力也胜过中低收入者,税率设定的也会相对高点。“但是,边际税率设定的过高,将不利于我国吸引国际高端人才和留住本国优秀人才,影响国家创新驱动发展战略深入实施。目前,欧美国家均有下调个税边际税率的趋势。我国也要做出积极的应对,合理调整税率结构,将现行45%最高边际税率适当下调。”

在改革方向上,专家建议,应按照“增低、扩中、调高”的导向,积极体现“量能纳税、多得多缴税”的原则,强化个税在调节收入分配差距方面的功能,同时保持和兼顾税制的国际竞争力。

收入信息系统如何建

全国政协委员、财政部副部长朱光耀:

建立个人收入和财产信息系统,是个税改革的基本条件之一。如果没有一个科学、严谨的信息收集系统,并对信息进行科学分析,就无法为整体的政策框架奠定坚实的基础

实行个人所得税改革,面临的不仅是制度设计的问题,还需要完善配套条件和提高征管能力。

肖捷表示,从国际经验来看,实行综合与分类相结合的个人所得税制度,增加税前扣除的一些专项项目,需要相对成熟的社会配套条件,比如税收征管部门需要掌握与纳税人收入相关的涉税信息。

“实行综合与分类相结合的税制,意味着税务机关要直接面对自然人收税,接受大量的个人申报纳税,不但征管成本将大大增加,也对征管能力提出了更高的要求。”张斌表示。

全国政协委员、财政部副部长朱光耀表示,建立个人收入和财产信息系统,是个税改革的基本条件之一。“如果没有一个科学、严谨的信息收集系统,并对信息进行科学分析,就无法为整体的政策框架奠定坚实基础。目前,财政部等有关部门正在努力推进这项工作。”

在实行综合与分类相结合个人所得税制的国家中,存在家庭申报、个人申报以及家庭或个人申报纳税三种模式。

全国人大代表、广东省社科院产业经济研究所所长向晓梅建议,要推进分类与综合改革相结合的个人所得税改革,“建议个税征收单位从个人调整为家庭,同时考虑每个家庭的实际情况”。

全国人大代表、北京更香茶叶(销售)有限公司董事长俞学文表示,一个人收入高低不能代表一个家庭的生活水平,“按照家庭来征收个人所得税,有利于家庭的和谐与稳定,同时也是国际通行做法”。

不过,闫坤认为,以家庭为单位征收个税可能会面临诸如夫妻隐私、改变婚姻状况等伦理问题,实行家庭申报纳税利弊需要进一步研究论证。(中国经济网记者 曾金华 廉 丹 周 琳 陈 静 吴佳佳 赵淑兰)

责任编辑:辛欣

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- 人大代表谈国货:有企业连一个国产螺栓都不敢买

- 政府工作报告18提金融,有哪些信号不能忽视?

- 肖捷谈个税改革:综合与分类相结合 免征额该提高就提高

- 6位新部长亮相两会 带来哪些百姓大礼包?

- 六十五年来最著名广告语

- 外媒:中国境内4家乐天玛特超市接受检查后被关闭

- 2017政府工作报告最“强”音

- 港媒评台拟严限退离职文武官员赴大陆:“绿色恐怖”

- “马大哈”父母应负刑责

- 近日,中国将进入“两会时间”

- 大陆公布禁入食品化妆品名单 台湾产品逾四成

- 政协十二届五次会议今日开幕 全国两会正式开始

- 北京最神秘的顶级会所,日前被拆除…

- 沈大自创区将有省级行政经济等审批管理权限

- 中韩交流合作需要民意基础和舆论氛围

- 人民日报:让行业协会走上前台

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号