尚德5.75亿美元可转债将到期 陷破产边缘

本报记者 史进峰 北京报道

2月将逝,尚德电力 (NYSE:STP)的挑战或许才真正开始——再过半个月的3月15日,总额高达5.75亿美元的可转换优先票据(Convertible Senior Notes)即将到期。

这笔超过30亿人民币的可转债,对于当前深陷债务泥淖、公司内斗的尚德电力而言,真是不可承受之重,一旦投资者集体要求兑付,尚德将不可避免走上破产边缘。

“投资者有预期,政府会帮助无锡尚德渡过难关。”2月27日,一位尚德电力可转债投资者向本报记者表示,虽然之前,受政府兜底消息提振,可转债价格一度上扬,但目前价格仍在47美分左右徘徊,年化收益率高达153%以上。

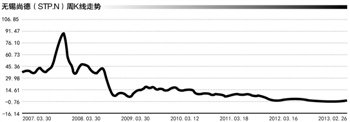

投资者并不乐观,最后的结果,可能只有被动接受低价转股。在传出政府拯救尚德消息之后,近3个月以来,尚德电力的股价一路震荡上扬,由0.8美元/股上涨到目前的1.44美元/股。

支撑股价上涨的,还有债权银行微妙的态度转变。27日,接近国开行的人士透露,目前有关无锡尚德的情况属于“高度保密”;不过,“不抽贷、不压贷”已经成为债权银行的共识,“破产是银企双方双输的最坏结局。”

2012年12月6日至7日,国务委员兼国务院秘书长马凯亲赴江苏无锡调研光伏产业,在中央和地方政府高层参与的光伏产业发展座谈会上,马凯明确表示,“银行对于骨干企业、龙头企业、优秀企业,必须要支持。”

上述座谈会上,马凯专门点了尚德的名,明确希望银行予以支持——“支持尚德一家企业,带动的是400多家企业,按一个公司500人计算,就是接近20万人的就业,相当于支持20万个家庭,关系到社会稳定问题。”

省金融办主任挂帅无锡

“银行失去信心,抽贷压贷,把一个大力支持的产业,迅速调整为高危高风险产业。”尚德电力董事长施正荣,不是上述光伏产业发展座谈会上唯一抱怨银行的光伏大佬。内部材料显示,上述座谈会上,包括保利协鑫主席兼首席执行官朱共山在内的光伏巨头都对银行抽贷转贷导致利率叠加上升,企业资金紧张状况做了陈述。

施正荣更是提议,政府要出台金融政策,不能一刀切。“产业不好,就对所有企业一刀切是很危险的。金融政策支持一个产业,一定要量体裁衣,有选择性的支持。”

不管怎样,马凯在调研座谈会上的讲话,对于深陷资金困境的光伏企业而言,不啻是一剂强心针;而作为占全国光伏产能三分之二的江苏,种种迹象显示,应对措施正在有条不紊展开。

2月20日,中共江苏省委组织部官网披露,现任无锡市市委副书记、市长朱克江将拟任盐城市委书记;而现任江苏省政府副秘书长、省政府金融工作办公室主任汪泉则已被推荐为无锡市市长人选,目前汪泉被任命为代理市长。

“汪泉金融办主任一干就是七年,更加懂得银行,也更懂得跟金融机构打交道。”当地一位银行业资深人士告诉记者,在其金融办主任任期内,无锡尚德成功美国上市,“汪也做出了不少贡献。”

然而,这场由一家光伏巨头引发的“银行、企业、政府”多方博弈战,前景仍不明朗。尚德自身的经营状况并未见彻底好转,财报依旧惨淡,2012年第三季度营收约3.87亿美元,环比下降了18%。

多家债权银行人士仍对是否进一步援手尚德讳莫如深。此前,在朱克江市长亲自干预之下,政府曾组织银行续贷2亿元以缓解尚德燃眉之急。

“5.75亿美元可转债全部到期兑付的话,银行是没有钱再给尚德的。”27日,当地一位债权银行人士表示,可转债全部兑付的话,只有破产一条路了。

5.75亿美元可转债到期承压

5.75亿美元可转债到期,留给尚德管理层还剩下15天时间。

从2005年尚德电力成功登陆纽交所,IPO一口气募集4亿元美金之时起,尚德电力就打开了一道海外融资的窗口。随后在2007年2月和2008年2月通过发行可转换优先票据等形式获得了近10亿美元的融资支持。上述这笔2013年1季度即将到期的可转债便位列其中,当时,高盛担任了该笔可转换票据发行的独家全球协调人、独家结算代理人和联系账簿管理人。

海外融资为尚德境外并购打开了一条道路。2006年8月,尚德收购了日本最大光伏制造企业之一的MSK公司;2008年4月,尚德又收购了德国大型机械厂商库特勒公司。

发行文件显示,这笔2008年3月份发行的5.75亿美元可转换票据,发行利率为3%。一年后,国际金融危机突然爆发,使得光伏行业陷入谷底,此笔可转债收益率一度飙升至18.2%。公开消息还显示,管理亚洲17亿美元不良资产的Clearwater Distressed Fund,曾大量买入当时价格已大幅下跌的尚德可转债。

“发行时,风险就很高,当时已经被归为垃圾债行列。”一位海外债权人如是告诉记者。

2012年下半年开始,政府援手尚德电力的消息时有传出,包括尚德股票和可转债均成为投资者炒作的对象。尚德电力的股价也一度翻番至1.8-2美元/股的新高峰。

“海外对冲基金曾一度大幅买入尚德可转债。”一家专注于特殊情况投资(special situation investing)的海外基金告诉记者,市场的逻辑是地方政府将会拯救无锡尚德,如此,投资收益至少翻番。

不过,债券价格的上涨并未成为长期态势,2013年3月可转债到期后,摆在债权人面前的有几条路,要么选择债转股,要么变现。

“只有股票价格高于原先可转债设定的转股价格时,投资人才会选择转换为股票。”上述投资人告诉记者。

据上述债权人介绍,一旦破产清算,债务偿付优先次序应该为银行贷款、一般债务、优先股、普通股。可转债不同于银行信贷,银行信贷多有抵押物;而可转债是在国外发行,所有厂房设备等可作为抵押的东西基本在国内进行的产权登记,其债务优先次序要低于银行贷款,但高于普通股。

“如果尚德无法偿付这5.75亿美元可转债,债权人只能选择转换为股权。”上述债权人告诉记者,国外一般的做法是,债券持有人会共同寻找一家信托,委托其进行相关债券处置安排。

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- 沙河电厂荣获重大项目市长特别奖

- 沙河电厂500kV升压站受电一次成功

- 韵达快递上海分拨中心举办“闹元宵猜灯谜”活动

- 远东控股集团2012年度人物颁奖盛典暨2013年会隆重举行

- 沙河发电公司1号、2号机组接入系统通过并网验收

- 拜耳北美TDI停产 沧州大化等相关公司受益

- 携程将重返“梁建章时代” 或迎来巨变

- 沃尔沃今年将计划裁员1000人

- 华润双鹤2.71亿建输液生产基地

- 新浪微博一年亏近亿美元 拖累第四季度净利下滑

- 联通多个省公司负责人调整

- 苏宁更名改架构 “三大运营总部”浮出水面

- 苏宁易购更名取悦投资 与京东平台之争或更激烈

- 河北兴泰发电公司工会融入安全的每个角落

- 沙河电厂1号机组整套启动拉开帷幕

- 服装企业杉杉控股悄然布局地产市场

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号