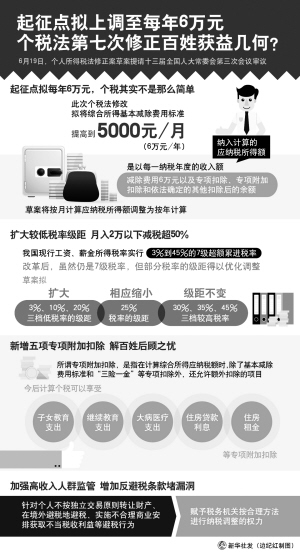

起征点拟上调至每年6万元

起征点拟上调至每年6万元

个税法第七次修正百姓获益几何

改革开放40周年之际,备受关注的个人所得税法迎来自1980年出台以来的第七次修正。19日,个人所得税法修正案草案提请十三届全国人大常委会第三次会议审议。此次距离上次修法已有7年,从草案披露内容看,新一轮个税改革涉及范围广、亮点多,堪称1994年以来改革力度最大的一次,也将是百姓获益最大的一次改革,被业内视为对现有个人所得税制的一次根本性改革。

起征点拟每年6万元

个税其实不是那么简单

此次个税法修改,拟将综合所得基本减除费用标准提高到5000元/月(6万元/年)。纳入计算的应纳税所得额,是以每一纳税年度的收入额减除费用6万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

这传递出我国个人所得税制的一个重要变化:今后缴纳个税,绝不是只盯着每年6万元起征点那么简单,还要减去“三险一金”专项扣除、个人购买商业健康险等费用扣除,以及子女教育等专项附加扣除,加上税率调整,一揽子政策带来的减税力度超过以往。

“综合所得,无疑是此次改革一大关键词。改革后,原先分别计税的工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费等将被合并计征,在此基础上扣除各种减除费用。”中国社科院财经战略研究院税收研究室主任张斌说,这一借鉴国际经验的做法,标志着我国个人所得税制向综合税制迈出重要第一步。

此外,草案将按月计算应纳税所得额调整为按年计算,这一变化也值得关注。

张斌认为,改革后取得综合所得需要办理汇算清缴补退税的纳税人应向税务机关自行申报,尤其是年度内收入不均的纳税人可通过年度汇算清缴,按全年实际收入确定税率档次并申请补退税,年终奖税负较高等问题也会随之解决,从而税负更公平、更合理。

扩大较低税率级距

月入2万以下减税超50%

我国现行工资、薪金所得税率实行3%到45%的7级超额累进税率。改革后,虽然仍是7级税率,但部分税率的级距得以优化调整,在一系列举措降低应纳税额基础上,释放出为纳税人进一步减税信号。

刘昆说,草案拟扩大3%、10%、20%三档低税率的级距,3%税率级距扩大一倍,现行税率为10%的部分所得的税率降为3%;大幅扩大10%税率的级距,现行税率为20%的所得,以及现行税率为25%的部分所得的税率降为10%;现行税率为25%的部分所得的税率降为20%;相应缩小25%税率的级距,30%、35%、45%三档较高税率的级距不变。

将基本减除费用标准的提高与税率结构优化调整联动考虑,记者粗略测算发现不同群体税负变化不同:

月收入5000元以下(不考虑“三险一金”和专项附加扣除因素)的纳税人将不需要缴纳个税,税负降幅为100%;月收入5000元至20000元的纳税人,税负降幅在50%以上;月收入20000元至80000元的纳税人,税负降幅在10%至50%之间;月收入80000元以上的纳税人税负降幅在10%以内。

记者分别以月入1万元、2万元和5万元者为例,在考虑“三险一金”扣除(假定“三险一金”扣除2000元)基础上大概算了笔账:

月入1万元者,现有税制下需缴纳345元个税;改革后个税为90元,降幅超过70%;

月入2万元者,现有税制下需缴纳2620元个税;改革后个税为1190元,降幅超过50%;

月入5万元者,现有税制下需缴纳10595元个税;改革后个税为8490元,降幅约20%;

如果加上下一步出台的专项附加扣除,税负还会继续下降,如月入1万元者有可能免缴或仅缴纳少量个税。

值得关注的是,草案还调整了经营所得各档税率级距,其中最高档35%税率的级距下限从10万元提高至50万元。

新增五项专项附加扣除

解百姓后顾之忧

今后计算个税,可以享受子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等专项附加扣除。修改后草案的这一规定,让很多人想想都感到兴奋,要知道国外很多国家都是采取类似做法,此次改革我国也加快了国际接轨。

所谓专项附加扣除,是指在计算综合所得应纳税额时,除了基本减除费用标准和“三险一金”等专项扣除外,还允许额外扣除的项目。我国推行综合与分类相结合的个人所得税制实施初期,专项附加扣除主要包括上述五项与人民群众生活密切相关的内容。

这是我国首次在个税制度中引入专项附加扣除概念。“专项附加扣除考虑了个人负担的差异性,更符合个人所得税基本原理,有利于税制公平。”刘昆说。

张斌说,国外很多国家在征收个税时都引入专项附加扣除,让个税更好反映不同家庭的负担情况,更好发挥调节收入分配功能。我国初次引入的五项扣除中,百姓受益最大的无疑是扣除子女教育和大病医疗等支出,税负将更为均衡、合理、公平,更能照顾生活压力较大的特定群体。

加强高收入人群监管

增加反避税条款堵漏洞

此次个税修正案草案一大亮点就是增加反避税规定,针对个人不按独立交易原则转让财产、在境外避税地避税、实施不合理商业安排获取不当税收利益等避税行为,赋予税务机关按合理方法进行纳税调整的权力。

“规定税务机关做出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。”刘昆在说明中指出。

据悉,更多加强税收征管措施也写入草案。“此次修法增加反避税内容,旨在让纳税人更依法履行纳税义务,对社会更公平。”李万甫建议,下一步在操作层面应加强社会各方面的联动配合,不单是税务部门,要通过各界提供信息支持,各方携手堵住税收漏洞,让纳税更公开透明。(新华社北京6月19日电)

责任编辑:乔慧

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- 中国经济玄机大起底(人口、货币、地产、库存…..)

- 国地税合并提速推进大幕将启

- 必看!6月1日起哪些新规将影响你我生活?

- 河北:建档立卡贫困学生将受资助

- 河北严打高速公路逃费行为 逃费将列入黑名单

- 技术先进型服务企业企税将减至15%

- 14%!石家庄2018年度PM2.5年均浓度下降目标确定

- 河北省食药监局严格规范公正文明执法

- 河北这些人将被派到这65县 可获最低1万元补贴

- 衡水出台实施意见助推网络市场经济发展

- 石家庄:集中饮用水源地保护区禁设排污口

- 小微企业 快来领取减税礼包

- 河北这些大学及专业学费拟调整 最高上浮20%

- 石家庄动真格 出“重拳”治理校外培训机构

- 今年新型城镇化建设将获重大政策推进

- 民政部出台意见:低保对象有这种行为将被停发低保金

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号