P2P行业面临风控难题:凭什么借钱给陌生人?

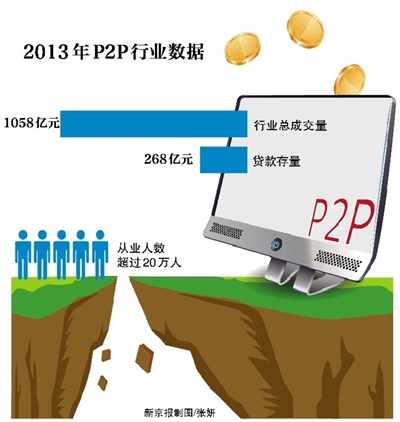

根据P2P网贷平台的统计和测算,目前全国已有近千家P2P平台,2013年行业总成交量约1058亿元,贷款存量约268亿元,从业人数超过20万人。同时,P2P行业正在经历着一场洗牌。据中国电子商务研究中心数据,2013年以来,累计已有64家P2P平台出现经营困难或者倒闭、跑路的现象。仅2013年9月至11月的两个月时间里,全国多地有超过40家P2P企业资金链断裂或关闭。

积木盒子CEO董骏认为,一定的调整反而对市场是好的,一直没有问题的市场才是会出现泡沫的市场。也有业内人士建议对平台借贷资金设置第三方资金监管,保障投资者利益。

凭什么借钱给陌生人?

在网上借钱给陌生人,我凭什么相信他?这正是困扰所有P2P企业的核心问题。

目前国内P2P平台主要有三种模式,一种是纯线上模式,代表公司为2007年在上海上线的拍拍贷,即资金需求方与资金供给方在网络平台上直接对接。一种是线上线下结合模式,宜信、人人贷就采用这种模式。还有一种是平台只起到中介的作用与第三方机构(小额贷款公司、担保公司)合作的模式,代表公司包括去年上线的积木盒子。其中后两种模式在中国更受欢迎。

国内征信系统并不完善,想要通过征信系统去完全了解一个人并不太可能。因此,P2P公司都在实践中寻找自己的方法。

郭宇航的点融网是这样做的:如果你用一台电脑换了十张身份证来获取贷款,点融的后台也会亮黄灯,可能会有欺诈的行为。会查看你的航空记录,如果你一个月飞了四次澳门,就不会借钱给你。

拍拍贷纯粹通过线上撮合,因此风险控制更为重要。拍拍贷CEO张俊介绍,银行判断一个人的信用状况主要靠偿债能力,会看资产、负债等七八十项维度。“而我们的维度可达400个,甚至多达2000个。”

“比如一个人进入拍拍贷网站,用什么浏览器,什么时间上网等,都会呈现不同程度的违约特征。我们发现凌晨两点之后上网的违约率是两点之前的两倍多。还比如在拍拍贷的注册页面,需要提交姓名、身份证号码、学历等信息。有真实借款需求的人走完这个流程大概需要3到4分钟。我们会发现有些人用一两分钟,有些人用七八分钟,这样的人都会呈现高风险特征。还有的在输入信息的时候反复删除修改,其中很多是骗人的。”张俊说。除了学历、婚姻状况等信息之外,包括微博等社交网站数据在用户授权之后也会被抓取。

有统计数据指出,P2P行业的坏账率逐渐走高,2013年高位盘旋在3.5%-5%。有个别网贷平台已经超过了6%。不过几家大型P2P公司自己披露的数据较为乐观。

中央财经大学金融法研究所所长黄震表示,目前我国的P2P发展并不成熟。之所以会有P2P平台倒闭、资金链断裂等情况的出现,其实与这些平台的本质有关。目前国内很多P2P平台从本质上看是资金中介而非信息中介。真正的P2P应该是信息中介,为借贷双方提供一个信息平台,不会有资金链、存贷率、坏账率的说法,因为真正的P2P不直接放贷。目前很多国内的P2P平台其实是资金中介,资金流向了经营者的腰包。

担保是否真的保险?

为了“消除”投资人对风险的担忧,不少P2P公司引入了担保机制,号称如果发生损失,就由担保公司承担。但是这种担保机制是真的担保风险还是放大风险,业内还存在分歧。

目前,多数P2P平台引入了担保机制。比如平安集团旗下的陆金所,不仅有平安融资担保(天津)有限公司提供担保,还借助了平安集团的信用。这种模式下,若遭遇逾期,由小贷公司、担保公司先行垫付,贷后管理、催收的工作均由小贷公司、担保公司去完成,平台并不参与。

还有一种是由平台自身提供担保,资金来自平台的自有资金,或者设立专门的风险准备金,一般风险准备金的计提是由平台向贷款方收取,占交易金额的1%到3%不等。宜信、人人贷均是这种模式。

积木盒子采用“担保公司+保证金池+风险金池+互保金池”的四层保护机制。拍拍贷和点融网则是有条件保障本金。把钱分散投资在点融网上30个以上不同的借款人,每单笔不超过借款金额的5%的时候,点融网保证本金。而拍拍贷的本金保障则有三个条件,一是要借出50笔以上,二是单笔金额不超过2000元,三是某一笔借款不能超过借款金额的2/3,所有的这一切都指向分散投资。

在张俊看来,通过担保保证投资人不发生亏损,这种做法会放大投资人的风险承受能力。董骏则认为,担保一个常规金融衍生品,担保方的担保能力还是需要投资人自己来判断。

亟待建立第三方资金监管

国内网络借贷交流平台网贷之家负责人徐红伟表示,P2P的风控流程目前来看还是非常粗糙的,依靠更多的还是风控人员个人经验和能力以及专业性,因此在风控审核的流程当中,难免会发生道德风险。比如利用虚假资料骗取贷款,甚至有可能是风控和外部虚假借款人勾结,利用制度设计的缺陷合作来骗取投资者的钱。

一家P2P网贷平台负责人对记者表示,就目前曝光的消息来说,在经济处于下行通道区间内时,把三四线城市房产来作为项目担保本身就是要承担很高风险的。从模式上来看,宜信代表了目前业内大部分P2P平台的模式。其做法是向产业链上游项目延伸,类似信托和基金类,但这本身就存在风险。

红岭创投副总经理王忠平认为,P2P网贷行业频频发生坏账和平台倒闭事件,投资者权益动辄遭受巨大损失难以追回,都与P2P网贷门槛过低、投资者资金安全无法得到有效保障有关系。“如果对平台借贷资金能够设置第三方资金监管,那么就算发生老板跑路的情况,也不会对投资者利益有太大的影响。”

“第三方资金监管实际上涉及的一方面是平台运营过程中的资金流向安全,另外一方面,是保障发生坏账之后,投资者利益能够尽可能最大化。”国内知名P2P网贷平台负责人表示。

所谓第三方资金监管,就是通过在银行开设第三方监管的账户,投资者的资金存放在银行账户上而非P2P网贷平台的公司账户上。这样一来,平台就不能直接将投资者的资金挪用。“但是,请银行做资金监管很难,由于P2P行业的良莠不齐、监管层态度不明朗、单笔借贷金额小、资金划转频繁等原因,银行普遍不愿意为P2P平台开立资金监管账户。”

新京报记者 苏曼丽 陈白

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- 发展有色金属行业指数 提升价格话语权

- 河北奶业:重塑形象谋新局

- 石墨烯量产――突破锂电“致命缺陷”

- 融资规模下滑兑付风险频发 信托业寒流初现

- 融资规模下滑兑付风险频发 信托业寒流初现

- 山西煤炭行业今年前两月亏损40亿元

- 中移动敲定17家虚拟运营商合作名单

- 电企今年面临两大“拦路虎”

- 互联网金融协会正式获批 加紧制定行业监管办法

- 移动转售大幕全面拉开 虚拟运营商夹缝中求生

- 74家光伏企业入围第二批合规公示名单

- 三四线城市房地产市场岌岌可危?

- 虚拟运营商资费或4月出炉 不少业内人士不看好前景

- 央企利润收取比例提高5个百分点 烟草类居首达25%

- 我国婴幼儿乳粉研究受重视 企业准入门槛提升

- 中国互联网经济进入“O2O”时代

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号