抛房好时机 房贷新政最大受益者是换房人(3)

改善型需求可以出手

文/本刊记者 甄爱军

房贷新政鼓励自住型消费,刚需和改善型需求都将因此而获益。相比较而言,改善型需求获利更多,故可以考虑在现阶段换房,改善居住条件。而对于投资者来说,也可以在市场好转之际抛出房产,优化资产结构。

改善需求受益颇多

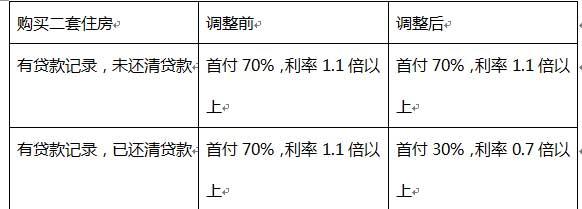

房贷新政调整为“认贷不认房”,明显有利于改善型需求。

文件第二条重新强调了此前首套房贷款政策,即首付比例最低30%,下限为基准利率的0.7 倍。而对于已有一套住房,但已结清贷款的家庭,再贷款购房按首套房政策执行,相比调整前“认房又认贷”政策,首付比例最低限从六成下调至三成。

对于这样的变化,其直接作用就是使得购房门槛大幅降低。尤其是对于之前买过房的人来说,意味着重新获得了购房机会。此次的调整已突破2011 年“国八条”二套房首付比例最低限为六成的政策。卫民不动产营销智库总经理蔡为民表示,此前房贷政策,要求买过房的人再次购房时,首付比例达到六成,这对大多数人来说,难以实现,因此导致大多数改善型需求被硬生生排除在市场之外。

表 信贷政策调整前后对比

那么,央行房贷新政到底对改善型需求产生了怎样的影响,我们从以下两个方面来进行分析。

其一是降低购房门槛。如王先生有过贷款记录,而现在想要改善居住条件,购置一套300 万元的普通住房。如果按照之前的信贷政策,王先生需要筹集210 万元的首付款,这对他来说困难重重,所以只能放弃该想法。但根据房贷新政,王先生只需筹集90 万元的首付款,便可以出手买房了。

其二是降低购房成本。比如钟先生之前贷款买过房,再次买房时还要贷款200 万元。按照之前的信贷政策,钟先生属于“二套房贷”,利率最低需要上浮1.1 倍。按照当前6.55%的房贷基准利率,还款期限如果为20 年,那么连本带息共需向银行归还378 万元。而根据房贷新政规定,即使是按照基准利率执行,钟先生也可以节省19 万元;如果能够申请到8.5折利率,则可以节省46 万元。

不必苛求最大优惠

虽然央行重提7 折房贷利率,但就目前情形而言,很难获得如此巨大的优惠,所以专家建议购房者应该摆正心态,不必为无法获得7折优惠而纠结,进而错失购房时机。

专家分析指出,银行不会做亏本买卖,因此7 折利率在目前几乎不可能被执行。据了解,目前商业银行5 年期以上贷款的基准利率为6.55%,7 折利率就是4.585%,而5 年期定存基准利率为4.75%,相比之下要高出一点。此外,不少银行发行的银行理财产品收益率也接近5%左右,比7 折利率也要高出0.4 个百分点。由此看来,银行如果发放7 折利率铁定是亏钱的。

首套房利率不会很低。复旦大学房地产研究中心主任尹伯成教授估计,此前通行的8.5 折优惠利率也可能难以获批,原则上仍会执行基准利率,对优质客户最多可以优惠到9.5折。

另外一方面,银行目前仍然面临贷款额度不足的问题。如果流动性不足的问题无法解决,银行也不可能给予购房者更高的房贷优惠。虽然央行、银监会提到,鼓励银行通过发行住房抵押贷款支持证券(MBS)和期限较长的专项金融债券等筹集资金以增加贷款投放,尤其是专门用于增加首套普通自住房和改善型普通自住房贷款投放。不过专家认为,该办法还有很多局限性,难以解决实际问题。此举可以释放约10 万亿元资金,貌似能够解决银行流动性不足的问题,但问题在于,我国的金融市场 并不成熟,尚不具备推行MBS 的条件。在这种情况下,能够顺利申请到房贷,已属不易,如果还希望获得更高的折扣,显然难度不小。

当然,对于一些有望进一步松动的政策,购房者还是可以考虑稍作观望。整体而言,一线城市尤其是上海的房贷新政限制较多,使得受惠面有限。央行上海总部宣布“贯彻并落实‘9·30 房贷新政’”,即对拥有1 套住房并已经结清房贷的家庭,如购买第二套普通住宅,银行执行首套房贷政策。但问题在于,上海现行的普通住宅认定标准已经两年未作调整,标准过低,这导致受惠面极小,也就意味着政策几乎关闭了二套房政策优惠的大门。

考虑到上海普通住宅标准在未来很有可能会调整,对此专家建议购房者作“两手准备”,在考察目前符合普通住宅标准物业的同时,还可以同时选择有望被划进普通住宅的物业,一旦近期新的标准出台,便能立刻“换挡”。

而反观其他地方政府,扶持力度明显要大得多,很多地方政府出台各种各样刺激政策,来倒逼银行。最典型的要数四川,银行贷款给予优惠,同时政府还给予补贴。再比如北京,已经在日前调整了普通住宅标准,力图使得政策覆盖面扩大。

投资者应该“换筹”

考虑到改善型需求的释放,将带来结构性的机会,市场交易活跃程度会回升。所以对于手中掌握大量房产的投资者来说,可以考虑出售部分房产,以优化资产结构。

从投资回报来看,持有房产已经不太合适。目前持有房产的租金回报水平极低,甚至不及银行存款。如一套位于上海徐家汇价值500 万元的两房,月租金约7000 元,其租金回报率只有1.68%。如果把合理空置期考虑进来,租金回报水平还会被拉低。而目前银行理财产品收益率大多集中在4%~5%,远比持有房产要高得多。

从另外一个方面来看,目前的行情走势已经明白无误地表明,房价已经打破只涨不跌的神话,未来房价很有可能会面临震荡运行的格局,涨跌互现,靠投资房产获取巨额回报的时代已经一去不复返。即使未来房价上涨,但带来的收益应该有限,因此继续持有房产,其意义已然不大。

考虑到新政对市场会让改善型需求释放,进而促使交易活跃程度提高,专家建议应乘此机会减持房产,调整并优化自身资产结构。尤其是那些不动产占比超过七成的投资者,可以适当抛出一些物业,以获取货币资金,可以投资别的领域,或者改善自身生活品质。

此外,选择在现阶段抛出房产,其实时机并不算差。虽然目前房价已开始回调,但总体而言回调幅度并不大,因此现在抛出,收益情况不会受到很大的影响;而另外一个方面,考虑到这一轮调整时间有可能会延续到明年年底,还将面临诸多不确定性因素,所以选择现在落袋为安较为稳妥。

责任编辑:辛欣

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- 经济学家:中国1/9男人找不到老婆 推高经济增幅

- 45家房企负债逾8600亿元 平均资产负债率达75%

- 山西书记要求修复廉吏墓 村民:骸骨数日后被挖出

- 京津冀协同发展石家庄如何作为

- 石家庄南三条商户纠结转战电商

- 蓝翔校长妻子称丈夫与多名女员工有染 有私生子

- LED企业凤光传奇老板失联:资金链断裂欠款7000万

- 专家回应任志强质疑:中国空置近5000万套房屋

- 房价跌回一年前:最近一年买房的大部分都亏了

- "临时工"背后那些事:1个城管执法要42个部门配合

- 传奇投资总裁夫妇被拘 800多人被套2.8亿

- 百度钱包花1分钱能收益10元,这是真的吗

- 能通科技董事长贯培一失踪月余 3亿巨款不知去向

- 你还敢投资GQY视讯?

- 京津新城成“鬼城”:超90%客户都是奔蓝印户口来的

- 邯郸百亿民间融资悲剧:很多人连生活费都扔进去了

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号