中国股市的真实估值已是2007年高峰期的两倍

中国股票比上证综指所展示的更为昂贵。

从上证综指来看,A股的估值显得昂贵,但仍在合理范围内:近19倍的预期市盈率,接近五年高位,而远低于2007年泡沫破裂前36倍的预期市盈率。而目前,标普500指数的预期市盈率约为17。

但是,上证综指的问题是,由于该指数偏重于低估值的银行股,中国股市94%的股票预期市盈率高于该指数。股市市盈率的中位数显示:中国股市几乎比2007年泡沫破裂前贵一倍。

香港里昂证券策略师Francis Cheung向彭博新闻社表示:“牛市比2007年更加脆弱。银行等大型国有企业占到该指数的一大部分,使用中位数来测算市盈率可能更为合理。”

上证指数周二下跌3.5%,本周跌幅达到5.4%。

下面的四个图表显示,将银行股的影响削弱后,中国股市与全球市场的比较,预计中国普通股票与上证综指之间的估值差别。

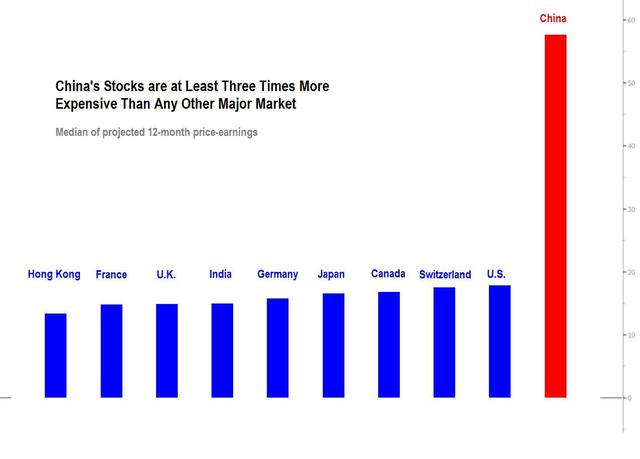

中国股票的市盈率:中国股市股票市盈率的中位数为58倍预期市盈率,远高于美国股市18的市盈率以及日本股市16.5的市盈率。

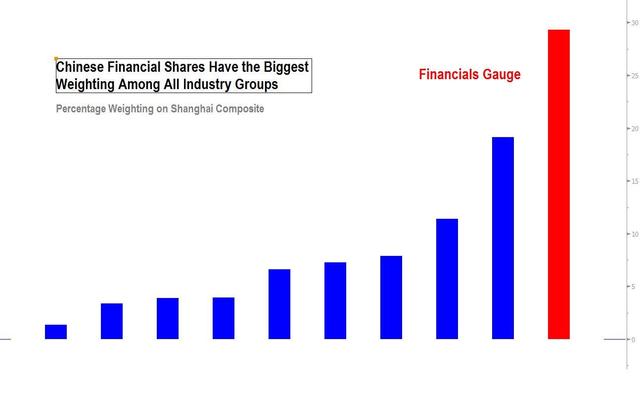

上证综指的权重:金融板块占到该指数的29%,为10大板块中的第一名。工业企业为第二大比重的板块,占到23%。

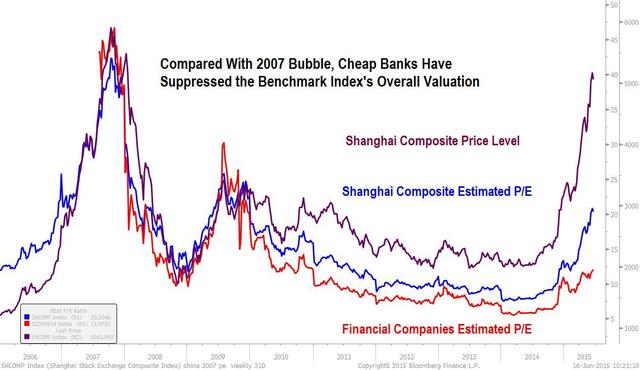

现在Vs 2007:上证综指的市盈率比上次泡沫时要低,但这受到了银行股的影响。

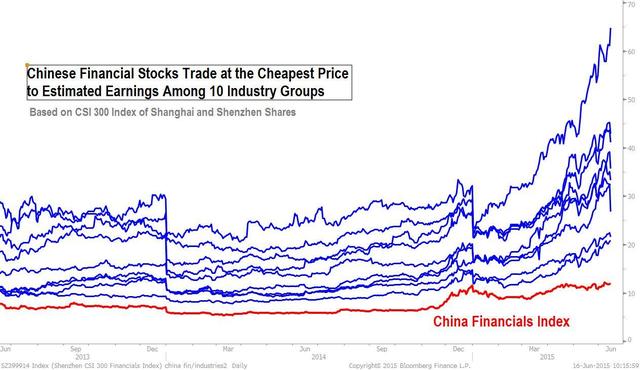

银行业的估值:CSI 300金融指数目前的预期市盈率为12,为10大板块中最低。科技股估值最高,预期市盈率为65。

(华尔街见闻)

责任编辑:乔慧

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

相关文章列表:

- 雷军的“敌人”为什么那么多?

- 人民日报:说好的"提速降费"为何迟迟不至

- 人民币国际化:打铁还需自身硬

- 世界正濒临至少30年来最漫长石油供过于求

- 2061年美国人均收入仍要比中国高出一倍

- 人民日报刊文:当前房价很难出现2009年时暴涨

- 二手楼市场"零首付"重现 业内人士质疑合法性

- 日元疯狂贬值背后:或将引发亚洲货币大战

- 油价下跌带来刺激效应 航空海运股大涨

- 中国互联网金融还能向美国学什么?

- “一带一路”战略实施需要金融支撑

- 央行1.5万亿PSL真是又一轮放水?

- 降价是“假摔”?进口化妆品借减税宣传“逗你玩”呢

- 人民日报红船观澜:要“打虎拍蝇”也要“捉蚊子”

- 两面打量“史上最严控烟令”

- 没了“事业编制”,这些单位还有吸引力吗?

最新更新

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号