中国互联网金融还能向美国学什么?

腾讯科技 王潘 6月8日报道

中国当下最炙手可热的行业之一就是互联网金融了。破局者BAT早已开始排兵布阵占山为王,搅局者P2P平台攻城略地如入无人之地,而变局者传统银行和传统金融机构被泼了一脸冷水后大梦初醒,发现自己的地盘早已千疮百孔。

这场持久战所投入的人力、物力、财力,已经远远超过此前其它互联网领域烧钱大战的投入。

大洋彼岸的美国,可以为这场战争带来哪些“风向标”?

中国为什么没有Lending Club?

当国人还在嘲笑美国没有“互联网金融”的时候,美国的P2P公司Lending Club(以下简称LC)已经上市了。成立于2006年10月的LC最早只是Facebook上的应用,后来独立发展成个人对个人的小额借贷平台。2014年12月,LC成功在纽交所挂牌上市,市值一度超过90亿美元。

很多国内知名的互联网公司都复制了美国的模式,但是LC却并不一定适合“Copy to China”,它的做法与中国当下的P2P平台有诸多不同。

除了公司成立时间、人口数量多少、社会人文环境等方面截然不同以外,LC与中国P2P平台所面对的需求也很不一样。宜信宜人贷CEO方以涵告诉腾讯科技,LC平台上的借款人在美国其他的信用机构同样能借到钱,借款人选择LC是为了省钱。而在中国的P2P平台,能不能借到钱才是借款人最关心的问题。LC的品牌口号是“更好的利率”,而国内多家P2P平台的品牌口号中都有“借得到”三个字。

此外,美国有十分强大的FICO(费埃哲)信用评分系统,收录了完整有效的个人信用信息,不仅美国的三大信用局都会采用其报告,连各大银行也都以此为是否为个人借款以及借款多少的依据。

在美国你只要有一个SSN(社会安全号),你从小到大的个人信用情况就可以一目了然。它不仅可用于报税,连申请驾照、开银行帐户、公寓租住都可能用到。因此,LC也以此作为个人借贷的基础,借贷双方完全可以在线上完成,无需再到线下进行验证。

而在中国,由于没有类似的信用评分系统,在线上无法准确判断借款人的身份真伪以及还款能力,绝大多数平台只能到线下获取借款人。

有利网早在2013年初就与FICO达成合作,采用后者的技术进行风险管理。拍拍贷也学习了LC的模式,只做线上个人对个人的借贷。

拍拍贷CEO张俊告诉腾讯科技,拍拍贷在今年3月发布了自己的风控系统“魔镜”,该系统会参考借款人的多项信息,甚至包括个人微博和QQ空间等,针对每一笔借款给出一个相应的风险评级。

然而,即便如此,由于数据的缺失,对有利网和拍拍贷而言,信用评估在未来相当长的时间内都还会是一大待解的难题。

美国真没有“互联网金融”?

就在中国互联网金融激战正酣时,人们却惊讶地发现,大洋彼岸的美国并不存在所谓的“互联网金融”。于是,很快就有人妄下断言:中国互联网金融已技高一筹。然而,事实真的如此吗?我们不妨将中国与海外的互联网金融公司进行对比。

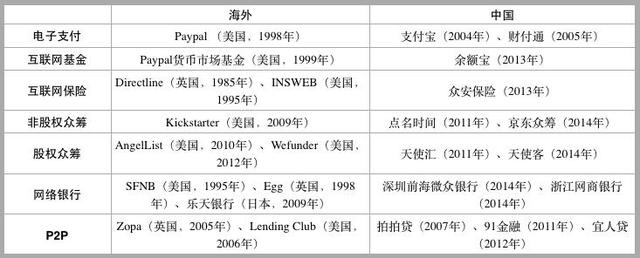

据腾讯科技统计,美国在互联网金融的各个领域起步都早于中国,而且绝大多数领域都领先5年以上。中国互联网金融的各种模式,也都能在美国找到原型。

以美版“余额宝”Paypal货币市场基金为例,早在1999年该产品就已诞生,一路跌跌撞撞。到2007年,该基金收益率已攀升至5.1%,资金累积也达到峰值。不过在2008年金融危机以后,美国施行零利率政策,所有货币基金的收益率都极低,Paypal货币市场基金的收益一路“飘绿”,规模也逐步缩水。最终在2011年,Paypal选择将其关闭。而它寿终正寝时,大洋对岸的余额宝还尚未问世。

在众筹领域,Kickstarter早在2010年就实现了盈利,并成功为Instagram和WhatsApp等知名初创企业提供了大量原始资金。2014年3月,Kickstarter的累计众筹额已突破10亿美元。而这时,京东众筹还没有上线。类似的对比不胜枚举,此处不再一一赘述。

现如今,美国之所以没有公司蜂拥进入互联网金融领域,在于其线下的金融体系已比较发达,各项金融服务也已趋于成熟,再做创新也比较难。今天的美国跟十年前的美国相比,很多金融服务并没有太大区别。而中国的金融服务极度不发达,一线城市基础设施已较为完备,银行网点遍布街头巷尾,信用卡也可以人手几张。但一线城市以外却不容乐观,尤其在三四线城市,人们眼中的“金融”还只是去银行存款或取钱。中国还有大量的人群在财富管理上没有被服务到,传统金融本身就没发展好,所以才有了跟互联网结合的机会。

当然,中国在电子商务和电子支付领域虽然比美国起步晚,却做到了后来居上。余额宝也完全有可能比Paypal货币市场基金做得好。同样在互联网保险、众筹、网络银行、P2P等领域,我们也都有赶超美国的趋势。不过,现在就下结论评判孰优孰劣,还为时过早。

美国为什么没有"跑路"?

过去两年,国内每天都有数家新公司进军互联网金融,而这些公司大多数都选择了P2P领域。但同时,还有另一个让人瞠目结舌的数据是,平均不到两天就会有一家P2P平台跑路。人们的反应也已经从最初的不相信、质疑、震惊、愤怒、维权,到现在的司空见惯和自认倒霉。然而在美国,却并没有类似“跑路”的说法。

一方面,美国做互联网金融的公司本身就比中国要少很多,加之监管十分严苛,能够通过监管的公司本身就更有资质,跑路自然也就少之又少。此外,由于信用全国联网,随时可以调取,美国人都很重视自己的信用。同时,违约成本也非常高,平台不敢轻易跑路。受惠于美国良好的社会征信系统,借贷双方也基本可以接受平台上的违约率,我在你这儿投资赔了就赔了。

而在中国,有些平台本身就是为欺诈而来,从一开始便已做好了跑路的准备。在跑路之后,甚至又改头换面上线新网站,继续欺诈,接着跑路。除了上述情况,还有平台为拉拢客户,夸大其实,一开始就宣称保底,更以打擦边球的形式给用户过高的承诺,最后无法兑现,不得不跑路。

91金融联合创始人吴文雄对腾讯科技表示,在美国因为有现成的FICO信用评分系统可用,P2P平台可以清楚判断借款人的信用情况,然后将借款人的信用信息披露给出借人。比如LC这家公司,它本身只作为中介收取中介费,不承担风险。而在国内,由于没有强大的信用数据可供参考,所以P2P平台不得不为借款人承担起信用背书,这就意味着平台要对用户的资金负责。而一旦出现无法担负的责,就只有选择跑路。

当然,还有一个很重要的原因就是监管制度不完善,惩罚力度也不够,绝大多数跑路者都可以逍遥法外。与出行领域的创业公司希望政府放开监管不同,中国互联网金融领域的主流公司都呼吁加强监管,尤其是在准入门槛方面,主流公司都呼吁不要让没有专业能力的公司有从业资质。如果大量没有业务能力的公司都进入这一领域,一旦经济环境发生变化,就很可能会出现大批量的倒闭或跑路。而这一大环境的变化,势必会影响到真正有业务能力的公司,甚至不论好坏优劣被监管部门全体叫停也并非没有可能,这就很容易导致“劣币驱逐良币”。

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号