民企税负重,赚一块、五毛交了税?

上周二(2月16日),“中国石油”微信公众号发布了一篇《美国油价比中国便宜的内幕》,吐槽说:中国油价比美国贵,乃是因为价格中含48%的税;“以5.67元/升的92号汽油为例,如果刨去税款的话,那么每升价格应为2.95元,与美国多数加油站的价格实际上是持平的。”中石油叫苦,有没有想过民企的感受呢:毕竟,中石油的税还可以转嫁给消费者,然而民企做不到啊。今天,岛君决定认真掰扯一下民企税负问题。

2006~2013年,全国GDP总额为3100004亿元,税收总收入(不含关税和船舶吨税)为496256.68亿元。包括私营企业和个体经济在内的民营企业在这八年期间共创造GDP为1883186.83亿元,占到了全国总GDP的60.75%;但创造的税收达到405896.01亿元,占到全国税收总收入的81.79%。显然,民营经济不仅创造了超半数的国内生产总值,更贡献了全国绝大多数的税收。

但是,近几年,“需求不振、高成本、高税负”被认为是民企的三大困局。在全国工商联十一届三次执委会(济南,2014年12月)上,参会的300多名民营企业家普遍表示“日子难过”,有些企业税负超过30%,员工的“五险一金”占到了成本的40%至50%。尽管厉以宁教授在2003年就做过调查,指出民企在税收方面相对国企、外企受到歧视,但是,近几年,因为中小企业用工成本急速上升、出口环境恶化等等,税负攀升更显突出。

民企税负处于啥水平?

民企税负水平怎么样?看数据。把标题确定为“民企税负重,赚一块、五毛都交了税?”,真的不是标题党。先看这个说法的数据支持。

【表1】民营企业500强纳税相关指标数据(单位:亿元)

本表格的原始数据来源为:2008年-2011年民营企业500强的相关数据来源于《2012中国民营企业500强调研分析报告》,2012年的数据来源于全国工商联发布的《2013中国民营企业500强调研分析报告》。制表来自宋丽艳《中国民营企业税负水平研究》。

由表1可知,2012年同2008年相比,民营企业的营业收入总额增长幅度较大,五年内增长了2.6倍;资产总额增长的幅度更大,五年内增长了3.2倍;从利益分配角度看,这五年内对外分配给国家的税收增加到原来的1.92倍,对内获取税后净利润则仅为1.58倍。

可以说,五年来民营企业勇敢地顶住了金融危机、金融风暴和金融海啸的层层巨浪冲击,而从利益分配关系看,各年度纳税总额增幅整体快于税后利润增幅,2012年纳税总额己经超过了税后利润总额;从另一个角度看,民营企业税负同营业收入基本保持同比增长,而税后利润增幅则逐渐落后于营业收入增长速度。2008年税负率为3.61%,到2012年增长到4.1%,税负提高了0.49个百分点;这五年期间的营业利润率则由2008年的3.99%蹒跚增长到2012年的4%,增幅仅仅有0.01个百分点,基本处于未增长的“冻结状态”。当企业创造的营业收入除了沉积一部分运营资产外,没有给投资者带来更多的利润回报,更多的营业利润被税收分配走,必将影响企业资本扩张能力和再投资积极性,相当于税收侵蚀了民营企业资本,这显然是一个不正常发展状态。

再来对比一下民企与国企的税负水平,我们选用两个指标:企业纳税贡献率、纳税增长率。关于数据来源,对于国企,所采用数据来源于《中国国有资产监督管理年鉴》《国务院国资委2009年回顾》《国务院关于国有企业改革与发展工作情况的报告》。对于民企,所采用的年度纳税额选自同一统计口径的《中国税务年鉴》(2009~2013年)。接下来就是看表了。

【表2】 2008-2012年我国不同所有制企业的纳税额(单位:亿元)

从数据上看,国有企业的纳税额增长幅度较低于外资与民营企业,国企2012年的纳税额为2008年的1.56倍,外资企业的纳税额为2008年的1.83倍,而民营企业纳税额增长的较快,2012年的纳税额是2008年的2.2倍,一方面体现了民营企业的发展较快,另一方面体现了民营企业所承担的税负较重。

【表3】纳税增长率

由表3可以看出除了2009年国企的税负增长呈现负数,近几年三大类企业的增长率都是呈上升趋势,2009年之前民企增长的速度较慢,但在2010年到2012年接近或者己经超过我国整体税收增长水平且都高于其它类型的企业,可知其税收贡献程度己经占有一定的地位,站在企业的角度,其税负的承受压力也是逐渐增强的。但如果保持高速增长,或将制约我国民营经济的发展。

为何民企税负这么重?

民企税负重的原因,相关学者归纳了以下几点。

第一, 税收政策存在隐性不公,相对于外资、国企,民企均处于弱势地位。例如,对中外合作开采石油、天然气的企业只征收矿产资源使用费而不予征收资源税,企业所得税虽然从2008年开始统一,但却明显存在税务部门在征管上“内紧外松”,等于变相地给外资企业穿上一套宽松的“和服”而给内资企业特别是民营企业套上了“紧身衣”。

民营企业经常遭遇双重征税的现象。例如,按照现行的税法规定,对于个人从企业获得的股息、红利,应征收百分之二十的个人所得税,虽然企业对该部分股息、红利己经交纳了企业所得税,但当投资者取得这些红利收入之后,还需要按照《个人所得税法》缴纳个人所得税,这就是对同一所得额征收两种税种的双重课税。

第二,优惠政策补贴的行业,民企难以进入。当前国企更多地聚集于能源、金融、重工业、城市基础设施等市场准入门槛较高的垄断领域,这些行业带来的高额垄断利润必然会带出高税收。很多行业的高利润是因为所处的行业没有市场竞争形成的,他们完全可以省去在民企看来至少占据产品售30%以上的销售费用;同时,国企掌握着垄断产品如石油、天然气、金融产品、电力热力等的市场定价权,甚至可以将税负转嫁给消费者。

更多的优惠条款和政策标准明显带有国企倾斜性,造成了国有企业和民营企业的竞争具有很大的不公平性。表面看,税收政策将纳税人置于同一起跑线,但往往规定可享受优惠的纳税人要求标准过高,普遍作为规模以上且在很多行业处于垄断地位的国企有充分的优越条件享受,而依靠自主力量投资的民企往往实力达不到规定标准,望尘莫及,这就必然造成纳税负担的差异。

第二, 民企自身管理水平不高导致税收成本增加。部分民企的管理水平有待提高。据调查,我国民营企业人力资源投资过低,导致员工长期低薪而高负荷工作,存在着管理不规范、内部控制制度不健全的情况。部分财务人员严重忽略财会工作对税务核算处理的业务需求,如采购环节只求压低价格不索取增值税专用发票甚至连普通发票都不要,这种行为不仅会造成因进项增值税不能抵扣而导致增值税负净增至采购成本13-17%;而且,这类采购最终形成的销售成本或费用不允许在税前扣除,从而导致调增所得额,加重购进成本25%的企业所得税负担。仅此一项,合计会徒增企业采购成本额50%左右的税负。

第四,税收征管秩序混乱。比如,国家政策规定对年所得额不超过6万元的小型微利企业,应纳税所得额减半申报,并使用20%的所得税率;从事货物生产经营的小微企业,月销售额不超过20000元的,免予征收增值税。在一些地方,税务机关为了降低征税成本和减少管理麻烦,不惜违反国家规定,肆意对民营企业滥用更为严格的管理办法,并且不能享受国家的政策优惠。

税收最大化?or国民收入最大化?

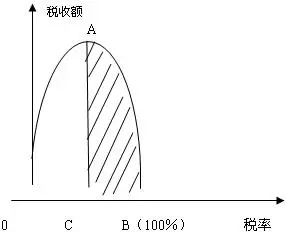

关于最优宏观税负水平,有两个评价标准:一是寻求使得税收收入最大化的宏观税负水平,基本原理是根据拉弗曲线探索最优税率;二是从税负水平与经济增长的相互关系出发,研究对经济增长最有利的宏观税负水平。

一个典型的拉弗曲线如上图所示,目的在于形象地说明税率与税收收入之间的关系。这个模型具有理论意义,实际数据是否能够很好地拟合出这样的曲线尚存疑问。一项美国的研究(Lindsey,1987 )显示,为了税收最大化,最优宏观税负为40%。

税负水平与经济增长之间的关系也有不少研究。Branson and Lovell(1997)估计新西兰1946-1995年及1928-1995年的使经济增长率最大化的最优宏观税负水平分别是22.5%和20%。Scully(2000)计算了新西兰的最优宏观税收负担水平为20%,与此对应的经济增长率为百分之五。

在我国,关于宏观税收负担研究比较多,而涉及到民营企业税负水平的文献较少。但是,显然,两种目标下,最优税负水平是有差别的。宋丽艳《中国民营企业税负水平研究》建议,我国民营企业的合理税负水平应该略小于15.47%。

《全球税收革命》的作者,丹尼尔·米切尔(Daniel J. Mitchell)是加图研究所资深研究员、税制改革领域首席专家。他认为美国的税制不值得中国学习,因为美国的企业所得税太高了。他说:税率20%或更少的时候,人们也并不喜欢交税,但是基本上会遵守法律交税;但税率升高至30%,甚至40%以上,人们就倾向于地下运作了。在全球税收竞争的时代,资本的流动更灵活,而税率,毫无疑问,是能否吸引和留住资本的重要因素。

责任编辑:崔有天

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号