����������Ȼ��ʼ��֤����д���֣�

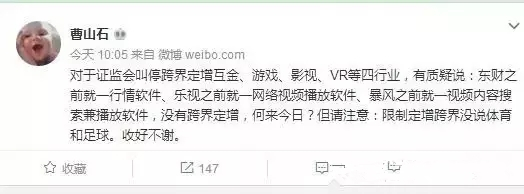

�ذ���Ϣ��һ��ͻϮ����!

���±����ƣ�֤����Ѿ���ͣ���й�˾��綨�����漰���������ڡ���Ϸ��Ӱ�ӡ�VR�ĸ���ҵ������ˮ����ҵ��ͨ�������չ�����ļ���ʽ�Ͷ�������ĸ���ҵ��ͬʱ�����ĸ���ҵ�IJ��������������Ҳ����ͣ��֤���������й�˾��չʵҵ������ˮ����ҵ��������������ҵ�ǿ��Եģ����������Ϸ��ҵ�Ķ����ͻᱻ��ֹ��

�˷���֤����ٴ��������й�˾��綨�����з�����ʿ��Ϊ�����иŹ�һ����Ŀ�����ڷ�ֹ�ʱ���ʵ���顣

��������Ҫ��������������˼�����ܵ�����ζ������ʶ�����⡣

4��29�գ��й��������ξ��ٿ����飬ǿ����“Ҫ���ֹ��н�����չ����ǿ�г���ܣ�����Ͷ����Ȩ�档”

5��6�գ����䴫�ţ�֤��ῼ�������иŹɽ�ǻع飬�иŹ�����������A�ɿ���Դ����ɱ��������䣬֤����Ӧ“�Ծ������г������Լ۲����Դ����������Ӧ�����Ը߶ȹ�ע”��

5��9�գ�Ȩ����ʿ�������ձ��������£�ϵͳ������δ���й����á��������ߡ�¥�еȸ�������Ķ�λ��Ԥ�ڣ����Ҫ“��ȷ���С����С�¥�е�����ȡ���ع鵽���ԵĹ��ܶ�λ�����ܼ���Ϊ���������ֶΡ�”

5��11�գ����±����ƣ�֤����Ѿ���ͣ���й�˾��綨�����漰���������ڡ���Ϸ��Ӱ�ӡ�VR�ĸ���ҵ��

������������������������������ʲô��ζ��?

�ؿ����ξֽ�����ǿ�����е�“����”��չ����������ǰǿ����“�ȶ�”��չ���Լ�Ȩ����ʿ����������ǿ��ȥ�ܸˣ���ᷢ�֣�һֱ�������г����ֽ���ľ������ߡ��������ߡ��������ߣ���Ȼ�����˷��츲�صı仯��

�����������ߣ�������ܲ������ս����ָܸˣ������ʽ���ʵ���飬����������ĭ�����Ҵ���������ͼ����������֤��ᣬ�����Ը��߲��棬���������϶��µĸĸ���ĺ���ͼ��

���иŹɻع�Ϊ��������ý���ǰ������300����иŹɵ���ֵԼΪ5000����Ԫ��ȫ���ع�A�ɣ�������Ҫ6000����Ԫ��7000����Ԫ�ĶԼۣ����������Ҵﵽ4���ڵĹ�ģ���иŹ�ƽ����ӯ�ʽ�Ϊ13�����������˲�ҵ����С��ʹ�ҵ����ӯ�ʸߴ�45����67�������ֹ�ֵ�IJ��Եȣ����иŹɻع����һ�������ı������⣬�ʱ�����ĥ����������ӵ���룬��ͼ��������⡣

Ȼ������ǰ����PE��VC�ʽ����ɳ���Ͷ�ʣ��ʽ�ô�����ʵ�徭�ã��ٽ���ʵҵͶ��;���иŹ�˽�л�֮����������PE��ʼֻ��������ν����������ҵ��Ǯ�����ھ�����ɶ�������ת�����˽������й�����ϵͳ��ʵ��������⡣

����Ȩ����ʿָ�����й�Ӧ�����������г������ڴ���������ԭ�����У��߸ܸ���“ԭ��”���ǽ��ڸ߷��յ�Դͷ���ڸ߸ܸ˱����£����С����С�ծ�С�¥�С������Ŵ����յȶ����������������ã�С�»��ɴ��¡�

����ܲ���Ȼ�Ѿ��ڳ���������Դ�ˡ�

��Ȼ���иŹɻع���ݻ��Ϳ�綨���ı���ͣ��ֻ�ǿ�ʼ���Ͼ��ʱ��г������ڸ������ĭ��Ϊ��

���֤������ⶼ����ͣ��������ĭ�����

֤����������һ����ȷ�ľ��������һ�����й�˾����Ӫҵ�������ã����������ҵ��ȫ��մ�ߵ������ҵ�����ջ��ǻ��ɲ�������Ĺ�����

֤������Ҳ�ǿ�����ȥ�ˣ���ʼ����ʱ������ˡ�����֮ǰ֤�������иŹɻع�ı�̬���Լ�������۲�ĵ��ǣ����������Ŀ��������й�A�ɾܾ���ԩ��ͷ��̬�ȡ�

�����嵽��綨�����ܶ���ҵ������Ը������ǿ��������ͼ���Ÿ��ָ��������ͷ�����߹ɼۣ��������ˡ����־�����ȻҲ�ͼ�ܲ�����½����������ۡ�

���е�ƭ��Ϊʲô��ô��?ֻ�˱���£�����ҵ����

һֱ����A��û�г�ţ��ţ���ص���Ǵ�Ҹ����Ͳ��Ͽɼ�ֵ����ɢ�������ƶ��µĹ��У���Ҹ���Ը�����Ź��¾��飬Ҳ��Ը��ȥ��ҵ�����֡��ö���֮A���г����ȫ�ǹ��£�û��ҵ����

��������ؼǵã�����ơ�ƾ�Ȼ˵�Լ��о��ɹ����Ҹ����磬Ȼ���ƶ��ɼ۱��ǡ�����ʲô���˵�Լ�ʯīϩ���������������ˣ�Ū��Сɢ�����˼�Ѫ�Ƶij��ȥ����Ϊ����һ�Ҹı�����Ĺ�˾��һ�Ǿͷ�������һ��������ն��

ׯ��Ҳ�û���Ҳ�գ��ƺ���������������ͷ��Ȼ����������ͷ�ij���Խ��Խ�ࡣ����ȥ��ţ����˵�����ٹ�˾�����Լ����˻���������ҵ���ɷݻ������ֶ��ij���ƥƥ��Ȼ���������ʲôҲû�ɣ�Ī����������������ͣ��������������Ӱ������������һ�����������Ĺ�˾�������г��ݶ�����Ժ�ţ˵�Լ���ʼ��VR�ˣ����һ�������ǡ�������һ�������ף�����ȫ�dz����������Ĺɣ����ж��ٺ�������?

������п�紵ţ�ƣ�֤�������һ�̺ܴ����

���к���һ���ʱ���Ϸ����Ȼ��Ҵ�ţ���DZ���Ҳ�ң���������˰������Խ��Խ��Ĺ�˾Ϲ��ţ��

�ٸ����ӣ�����һ��ҩ��30������ӯ���Ѿ������ˣ�����ֵ210�ڣ�����������������չ�һ�һ���˾�����Ϲ�ֵ�����ǵ�50��(���ع��ƣ�������̩���Ѿ���200��PE��ƥƥ�Ѿ�û������ӯ����ͳ����)������60%����ֵһ���ǵ���330�ڣ��Ǹ����ɱ���ʮ����(�����������������Ǯ)����Ȼ�ɵĹ���

���������ɵĽ�����ǣ�����A�ɶ��������£�ȫ��ȥ��ţ�ƣ���Ͷ�������ִ�������������й�˾��ȯ��š��һ������Ȼ���ɢ���������������ijɲ���Ҫ��ҵ����û��Ҳ���У������������ˣ����������й�˾�ܹ����ǣ����붨���Ļ�������Ǯ��

Ǯ��ȥ������ˣ�̤̤ʵʵ������ҵ������ҵ���������˿����������ľ���һֱ���������Ծ���Զ�ڴ���˰����иŹ��Ƕ��̲�ס�ˣ���Ҫ��ع飬�˼ҵ����ɺ���ȷ��������ɵ��̫�࣬ƭ�����Բ����ã��������ǻ���һ����ƭ��

����֤����������������紵ţ�ƣ�ʵ����һ����ȷ�ľٶ������������ʱ�������һ��������ʵҵ����û��ʵҵû��Ǯ����������������Ҳ��ֻʣ����ƭ�Ӻ�ɵ�ӡ���Ͷ����ʵ�ɼҿ϶���Զ������г����ⲻ������Ҫ���ʱ��г���Ҳ�����ܷ���Ϊʵ�徭�����ʵ����á�

֤����ͣ����ҵ��綨�����⼸ֻ��Ʊ������

2016�����������Ͷ�ʲ���������Խ��Խ�ߣ���wind������ʾ��2016��������������363�����й�˾�����ش������������������е���33�ң�Լռ9%������Ŀ��Ϊҵ��ת�ͺ����Ԫ����չ�����й�˾��81�ң�Լռ22%��

�⼸ֻ��Ʊ����Ҫ������!

Ŀǰ���й���5�����й�˾�ڽ��н��ڡ���Ϸ��Ӱ�Ӻ�VR�ĸ���ҵ�Ŀ�綨�������У��������Ρ��û����ӡ������ҵ�Լ����캣���������Ȼ����ڶ��»�Ԥ�������ͻ�ͨ�����ѻ�ɶ����ͨ����

�۲���5�����й�˾����������ҵ�붨����˾����ҵ���˸��Ӵ��ţ������ʽ��ģҲһ����һ�����������ζ�����ģ�ߴ�110�ڡ������ͻ�ͨ����캣�����������й�˾�⣬�������Ҿ�����ͣ�ơ�

����ݷ��֤ȯ��ǰͳ�Ʒ��֣�ȥ����455�����й�˾��5307��ȥ����Ʊ��������ҵ��Ӫҵ�����������ȴͶ�뼸��������ʮ�ڵ��ʽ�ȥ�����г�������Ʊ�����һ������ơ����ֲ�����ҵ����Ϊ������Ҳ����δ������ܡ�

��������Ƽ֮ĩ���ʱ��г��Ļ����ƶȽ�����г���ܣ�δ����Խ��Խ��ǿ������һ��“����”��Ŀ��Ŭ���������ǰ����֤ȯ��������˵��ֻҪ���������֣��Ͳ����о��С�

������ʿҲ�Է��֤ȯ��ʾ������ܲ������Ŭ����һ���Ա�֮��������“������������������”��

���ý����һ�����ӣ��Ѿ���ʧ������ļ�ֵͶ�����ǣ�ȳ���ȣ����űۣ����ű���½���Ĵ����˶������˳�����������ҽҩ�ţ�ʳƷӪ�����������ļ�������ȥ��ʬ���Աߣ����Ų�Զ���ձ�����ը�ɵĿ����õIJ�֫�ϱۣ������˰̵����ϼ����˸����Ц�ݣ�˻���ź�����“������������ֵ����!”Ϧ����Ѫ���Ϸ��

ij��������ԣ����ǽ�����Ҫ��ԵĹ��У���μ�������Ȼ��ǰ;������ţ�У���������һ��������صĹ��С��ĸ�ɣ�������Ҳ����ӭ��������һ������ʮ����Ĵ�ţ�С�Ҳ����������ᵽ��ͷ�����˵������——Ͷ�ʾ���Ͷ���ˣ�Ͷ�ʼ�Ӧ���ǰ�����!

����һ�̴��壬֤����Ѿ����ӣ���������������ˡ�

֤���Ĵ����

�Ϻ�ij����PE���ܲ���Ϊ��֤��Ტ��ȫ�̷���ҵ����ҵ������������������ҵ̫Զ������Ϥ�IJ�����

1��֤���þٴ��״����г������˼�ܲ��“�����ҵ”��“ʵ���ҵ”�Ķ��壺���������ڡ���Ϸ��Ӱ�ӡ�VR�ĸ���ҵ����“�����ҵ”�������������Ϊʵ�����Ļ�������ҵ�Ȳ�ҵ�����Ǽ�ܲ����е������ҵ��

2��֤���ϣ��ʵ�����й�˾���д��º�ҵ����չ������ҪΪ����ֵ������äĿ�������ҵ�չ�����Ϸ��Ӱ�ӵ������ҵ�ʲ����ᣬ�߷��ո����棬��ʵ����ҵδ���й�����ľ��顣

3��֤���ϣ�����ʽ���ʵ����ҵ�ϣ����������“��ҩ”���������㻹û��“����”����Ǯ�ϵ���ʵ����ҵ����������Ҫ��Ӧ�������ϣ�û������äĿ�̼�������Ҳ�Dz��еģ�����������״̼�����Ϊ���µ����⡣

һЩ������Ϊ������ʩ��֤����������Ͷ���ľٴ룬�������ʱ��г�������չ�������ʱ�����˾CEO��Ƚ�����Ϸ��ijƣ���Ӧ�ðѲ�ҵ��Ϊʵ���ҵ�������ҵ��δ��ʵ�������⽫Խ��Խ�ཻ�ڣ�����A�ɿ���ҵ�������г������룺

1���Ѿ��÷�Ϊʵ�徭�������⾭�á��Ѳ�ҵ��Ϊʵ���ҵ�������ҵ�������ʱ�����Թ��۽�ķַ��������ʵ�徭�������⾭���Ѿ�Խ��Խ����ںϽ��㣬������Ҳ��Խ��Խ�������ʱ��Ϳ�֧������Ͷ��“�������ң���������”�Ļ�Ͼ��á�

2����Ȼ“ˮ�˾��Ӱ��”�������ϲ�ҵ���ɣ����ڿ�Ҳδ�����γɶ�ǿ�ĺ��ľ���������һ�ҹ�˾ѡ��ͨ�����������ĸ���ҵӦ������ҹ�˾�����㡢���»�ɶ����ѡ������A�ɹ�˾����ҵ���������Ļ������ҵ�����г�����ı��롣

3��ͬ�����и�˽�л������VIE�ܹ�����ǰٷ�֮�ٵľ��ڹ�˾����Ӧ���ܾ��ڹ�˾�Ĺ�������������ܷ����С���ʲô��ʽ�ͼ۸�����Ӧ���ǹ�˾���г���ѡ�������Ҫ���ƿǼ۸�ij�����������Ч��������Ϊ�����ҵͨ��IPO�������д�ͨ·����������Ϊ���ƽ�ǽ�����ҵ���Ժͼ۸�

4��A����֮��������ô������Ϧ����ҵ�����ľ�����ȱʧ������ͨ�����������������ҵ��ǡǡ��ʵ���˶���������������µĺ�������廹��ϵ���ˣ����ڵ���֮����ͨ����������δ�����ʲ������ǿ�����н��н��壬�������µ�����--����������иŻع黹�����A����ҵ--�ѱ����ƾɲ�����������˩�ø��������ܹ�����δ�����ƶ��������������˲�ҵ��������ҵ��A����ֵ��ռ�ݸ���ķݶ�����й���������ת��������������Ҳ����A���г���A��Ͷ���˵ij������档

5���ӱ���A��Ͷ���˵����۵������������ľ�������һ��ǿ����Ϣ��¶���ϳ���Ļ���ס��������Ӻù�˾�Ĺ��������������ϵ�����ֻ��Խ����Խ��Խ��Խ��Խ��㯡�

�й��Ľ�����������Ȼ��ʼ��Ψ��ʵ����й�

�ݷ��֤ȯ��ǰͳ�Ʒ��֣�ȥ����455�����й�˾��5307��ȥ����Ʊ��������ҵ��Ӫҵ�����������ȴͶ�뼸��������ʮ�ڵ��ʽ�ȥ�����г�������Ʊ�����һ������ơ�������ɼ�һ�ߡ�

���ݻ�ս�����˰壬������ڻ����ݣ��Ӵ��Ե��ս��иŹɻع飬�����ѿ���Դ�������ٵ�����ý�屨���Ľ�ͣ��������ҵ��������......������˿������ʾ����ܲ�����ȫ�������ʽ�“������ʵ”��

�й�����ѧԺ�������ϻԴ�ǰ��ʾ���й��Ľ�����������Ȼ��ʼ��

“‘��ʵ����’��2012��֮���û����‘ʵ’����”�й�����ѧԺ�������ϻ������ı�ʾ��“û��������û��ͨ�ͣ���ҵӯ���½�����ҵ����ȥ�����ԣ�ʣ�µ�ֻ���̳��Ľ�����ĭ��”

“6.6���ڵ����ڴ���ȥ��ֻ������0.7�����Ͷ�ʵĻ�����”���ϻԳƣ��й�����ʶ���Լ��Ѱ�����Σ��֮�С�

���ϻԱ�ʾ��Ŀǰ�й������ʲ����������븺ծ�˵ijɱ������˵��ң��ѿڷ�ɢʹ����������ϵͳΣ�����ѣ�������3-6���»����й�ȥ�ܸ˵Ĺؼ����ڡ���Ϊһ������Ľ��ڼ��ܸ˵Ĺ����������й����й�����������ĭ���������Ƶķ��ա�

������Ϣ���ü�ֵͶ��

ĿǰA���м�������ʵ��¼����ڽ������·�����A������MSCI�����ͨ��ͨ�����Ͻ����С�

MSCIһֱ���ڶ����Ͷ�ʻ�������Ҫ�ο�ָ�꣬�н�˾����Ϊ�����Թ�����A����5%��������MSCIָ����ϵ������DZ���ʽ������ģԼ210����Ԫ;��ȫ�����룬DZ���ʽ�����Լ3600����Ԫ���������й����÷�չ�Ͷ���ŵij̶ȼ���ʱ��г��Ľ���Ҳ��Խ��Խǿ;

�����ͨ��ϤҲ���ڽ����������������ʿ��ʾ�����ͨ���ż���Ȼ���ͨ����һЩ�����ͬʱ�������ҹ��˿ڽṹ�������⣬���Ͻ������ձ����������ᣬ���൱�Ľ��ࡣ������Ͻ������л��A�����������֣��������ƽ���6000�����ҡ�������Ӧ�ľ����ʽ𣬱����ʽ��Ѹ�������й���ֵͶ�ʵĻ����Ѿ��൱�Ӵ��ˡ�

�����ܲ��ټ����ӰѾ������й���δ����Ȼ������ŷ�������ʱ��г�һ����ӭ����ֵͶ��Ϊ�����������г����١������Ż��й��������ڴ��ij�ţ��ţ!

�����Ķ������ϻԣ��й��Ľ�����������Ȼ��ʼ

ʱ�����ӱ������“�����”������Ϊ������“ʵ��”����һ�ݱ�ĥƽ�ˣ��������Ӵ�“��ʵ����”��2012��֮���û����“ʵ”������Ʒ���������Ǵ��������ԣ��ڻ�������Ԥ�ڼ��ؿ��ŵش�������������б��Ϊ����������ˮ��Զ����ˮ�������̶����ڻ��Ŀ�ͷ�����ڹɿ����Ѳ�����ԭ�����������Ǹ������˹����

ȫ��ij���ծ�����ڱ����û��“����”�������ʱ�����в�Ȼ��ҵ��ֲ���ѹ�����ʣ�����ͻ�������ʵĵ��ߵ�“������”����ҵӯ�������½�ȴ�ܿ����ʳɱ����м������Ի�ȡ��Ч��״̬�Ŀ��ң���Ӷ������ˣ����ٲ�Ա�������ʵ�������û������û��������û��ͨ��(��Ϊ��Ч�ʣ������ǵ���)����ҵӯ���½�����ҵ����ȥ�����ԣ�ʣ�µ�ֻ���̳��Ľ�����ĭ��

�й�����ʶ���Լ��Ѱ�����Σ��֮�С�

һ������������Ȼ�ؿ�ʼ��������ʶ����������һ���ȡ�Ҳ���Dz��Բ�֪����һ�Բ�֪�����ñ�ֽ������6.6���ڵ����ڴ���ȥ��ֻ������0.7�����Ͷ�ʵĻ���(Ͷ�ʴ�ȥ���10%������1���ȵ�10.7%)����Ӧ��ȴ�ǽ��ڵ�ͨ��(1���Ƚ��ڲ����ʲ����͵��ٶ���18%);�ʲ���ͨ��(¥�к�����);�Լ������ͨ�͡�

һ������Ľ��ڼ��ܸ˵Ĺ����������й������ó��ڵĽ��ͣ�����Я������ƽ�֣��й��ʲ��൱�ڱ������˸߸�֮�ϣ���������¥�ݡ����ֳ���δ�����������͵���ʶ���ѣ������������г��Ը����ʵĿ־壬risk off��һ����Ȼ����

������3-6���»����й�˳��¥�������Ĺؼ����ڡ�

������ʲ��۸�(���͵Ľ��ڸܸ�)�£��Ƿ���ʵ�ֿ���˥�˵�ʵ�徭�ûر��ʵ�ֹ��������“��Т�ܷ���ȫ”?������ͷ���������һ���ѡ�

�����ǻ���ʧ�ġ����ڽ�������������“�й�ǿ��������Թ�������һ��Ŀ����˭”?��������Ǹ�α���⡣�����ǿ����������ó��ڵ��˽����ʧ������ͬ���������ۼӸܸ˺�ծ�ƶ��ʲ��۸������Ĺ���һ������Ӧ���ǽ���ȥ�ܸ˺��ʲ��۸���µ���

�߸ܸ�֮�£������̻𡣵��̻����䡣��Ҳ���ã���ҲѤ�á�

“ʫ��Զ��”������Ȥ��ɺ��“������”�ļ�ֵ���ں�ɢ���������ø�����ʵ�������������½����Ϊ���ơ�һ����Ͷƽ�����г������ζӸ�����ƽ�����������Ĺ�Ʊ�г��������ߵĹ���֮��Ҳ�ᱻĥ�£�������Ȼ���ɻع�(��һ�غ���û�м��˵�ǿ��ȦǮ������)��

�й�ծ���г�������ǰ���ı仯�ǣ������ʲ����������븺ծ�˵ijɱ������˵��ң��ѿڷ�ɢʹ����������ϵͳ���������

�����г�����Ȼ�������еľ�η֮�����ڴٷ��ѿڵ���������һ���̻�ͨ��“�ʲ������������븺ծ�ɱ�����”����ɡ�������������Ȼ��Ҫ����Ϊ������������������յõ�ij�̶ֳȵ����������ڵ��ҵ��ѿ�����֮ǰ�����ʵĿɽ�����Ҳ���÷�ζ�����ƵĿռ䲩�ģ�������ˮ�����ܡ�

�ۺ���Ͷ��ͨ��������@���ϻ�lyhfhtx�������ּ��š���˲ƾ�

���α༭���½�

?�������������Ľ��������߸��˹۵㣬�뻷�����ƾ��ء���ԭ�����Լ����г������ֺ�����δ����վ֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ� |

- ���ǿ��������ʱ�Ͷ�ʣ����ţ�

- ��ũҵ�ṹ���������ŷ������϶�˵��ɶ��

- ë���������µĹ������ط��գ���ҵ�����Ծ�

- ϰ��ƽ��������ֵ�����������꣬����Ϊʲô��Ҫš����

- ���ף�������ҵ��ߵ�����ս�Ը߶�

- �����ͷŻ�������ת���ź�

- ��������ҵ�߱ؿ���

- ���������� �����̴�ְ�涨

- �й����������С�2016�꾭ó���Ʊ���ᡱ

- ������:ũ�������ȥ���л�

- �ӱ�ʡ��̨����ũ��ɷݺ����ƾ��÷�չ���

- ��1�����仧���У�����ί�ͷ��ش��źţ�

- ר��������ҵ�걨�����ʽ��ж���Ҫ��

- ס������ס��������ɴ����һ�ɲ��ø���12%

- �й���������Ҫ����

- �˵�¡:������ĸ�Ҫ�ö�λ���滮���Ҿ���ս��

- ��ʤ�� һ��ʱ���ķ���

- ���ԣ���Ժ��Ժʿ���¼

- ��Щ������������ҵ����

- 2013��ӱ�ʡʳƷ��ȫ������ʯ��ׯ�����

- 2013������ӱ�ʡ���շ�����̳

- 2013�궬������˹��̳

- 2012��ʮһ���й���ҵ�������

- �ӱ��ƽ���������Ȧ��������ͬ��ʱ��

- �ӱ��غ���չ����Ϊ����ս�ԣ��й����õڡ�

- 2012�����Ľ죩Ǩ��������

- 2012�Ϻ�����ģ�ش����ӱ�����

- 2012�ӱ���ǿ��ҵ��������Ұ�

- ��ʮ�����ɽ�մɲ�����

- �ӱ�ʡ��������ҵ�ص��ƹ㵥λ

CopyRight © 2002-2011 �������ƾ���

HBHCJ.CN, All Rights Reserved.Ͷ�����ߣ�0311-85089452 Ͷ�����䣺hbhcj@sohu.com

��ICP��11028489�� ��������13010202001473��