企业“走出去” 做足“税功课”

调查发现多数“出海”企业对涉税业务“陌生”,导致风险上升、成本增加,税务部门为此支招——

企业“走出去” 做足“税功课”

本报记者 崔文苑

随着国际化进程的加速推进,越来越多的企业将会面临形式多样的跨境贸易和合作,在此过程中所产生的税务问题值得企业高度关注。当前,我国已与多个国家签订了税收协定,“走出去”的企业要尽可能地了解这些税收协定中包含的优惠政策,再结合自身企业的发展和投资状况,进行全方位的境内外税务分析,以用好政策优惠,规避不必要的损失

“不懂其他国家税收法规,操作中容易发生纰漏”、“遇到税务稽查,却毫无应对章法,盲目多补缴税款”、“出现争议,结果与当地税务机关拉锯式对抗”……海外涉税问题成为多少“走出去”企业心中的“痛”。

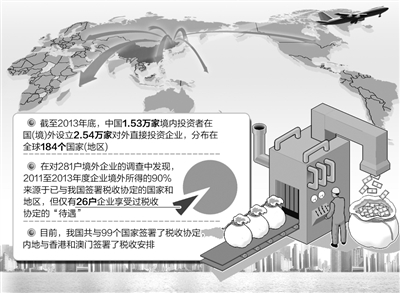

近日,北京市国税局、地税局等部门联合举办企业“走出去”税收服务座谈会为企业“出海”支招,会上透露,在对281户境外企业的调查中发现,2011年至2013年度企业境外所得的90%,来源于已与我国签署税收协定的国家和地区,但仅有26户企业享受过税收协定的“待遇”。对涉税业务的“陌生”,成为企业境外投资税务风险上升、经营成本增加的主因。

如何让企业“走出去”时清楚该关注哪些涉税事项、进而避“陷阱”享“优惠”?针对一系列业界关心的问题,《经济日报》记者采访了税务部门和企业。

分阶段“紧盯”不同税务事项

商务部数据显示,截至2013年底,中国1.53万家境内投资者在国(境)外设立2.54万家对外直接投资企业,分布在全球184个国家(地区)。随着“一带一路”战略的加快推进,企业“走出去”的力度进一步加大。

“截至目前,中国境内的风电、水电资源开发趋于饱和,因此我们集团启动‘走出去’战略。以在东南亚地区兴建的水电站为例,计划总投资约150亿元。水电站建设所需原材料、工程物资以及人员配备均从国内调拨。当地的税制等情况与国内不同,涉及税收方面的谈判就进行了5年。”汉能控股集团有关负责人说。

对于中国企业海外涉税频遇难题的情况,安永中国企业海外投资税务中心主管合伙人王晨分析说,多数中国企业税务意识不够“成熟”,没有对境外国家的税收法律和税收环境做充分的、专业的调研,机械套用在中国经营时的税务经验,在技术、人员、预算、管理等各方面仓促应对。另外,国际税法变化很快,应对复杂多变的国际税务环境确实难度很大。

如何让企业不再“茫然”地“走出去”?北京市国税局有关负责人形象地说,企业“走出去”的过程就如同“生命链”一样,从“孕期”到“出生”再到“过世”,分为投资前的准备、投资后的运营和投资退出3个阶段。而在每个阶段,都需要有针对性关注的税务事项。

该负责人进一步建议,比如在投资前这一阶段,企业需对投资的目标企业进行税收分析,查出潜在的税收风险,即“税务尽职调查”。“如果这一步没有做到位,就会在不知情的情况下枉缴应由目标公司承担的税负。”该负责人说。而在运营阶段,首先需要确保海外项目公司,能够遵循当地税收法律法规的要求,按时申报缴纳各项税款,同时考虑能否享受税收协定中的税收优惠。等进入退出阶段,就需要考虑控股架构下出售股权的征税权归属问题等。

如何既避“陷阱”又享“优惠”

目前,我国共与99个国家签署了税收协定,内地与香港和澳门签署了税收安排。但现实却是,我国大部分企业并没有好好利用这些有利条件。与这一“清冷”的局面形成鲜明对比的是,非居民企业在我国享受税收协定却非常“火爆”,仅2014年北京国税局就审批和备案900余户次。

据悉,所谓税收协定,是两国之间处理税务问题的书面协议,不仅有助于解决纠纷,还有不少东道国税收待遇在里面。与此同时,在我国企业所得税法中,有专门的规定,即居民企业可以就其在境外缴纳的所得税税款按规定在我国抵免。因而,弄懂并切实用好税收协定,不仅可以在当地少交税款,还能够消除双重征税带来的税收负担。

例如,假设一家我国企业因持有俄罗斯企业股权,每年在俄罗斯收到100万元股息。根据中俄税收协定,俄罗斯税务当局征税不应超过股息总额的10%,即在俄罗斯至多缴纳10万元的所得税,这部分税款可以计入在我国税收抵免的范围。但是,如果我国居民企业未在俄罗斯提出享受协定待遇,而按照当地税法缴纳15万元的所得税,那么多出协定规定的5万元税款是不能在中国抵免的。

北京市国税局、地税局有关负责人还提示,对于境外承包工程,关注税收协定时一定要看清“常设机构”条款,这将直接决定该不该向企业征收营业税的问题。而且在不同的国家或地区,对于“常设”的时间约定也不同,大部分为6个月或者183天。但也有例外,比如蒙古、乌克兰、俄罗斯是12个月,阿联酋是24个月。“只有按照规定在当地构成常设机构,对方税务机关才能就常设机构的营业利润征税。”两部门负责人说。

同时,如企业向境外企业提供贷款取得利息的,则要特别关注利息条款,这里面暗藏的“玄机”可能会造成交“冤枉税”。“一般协定规定,对国家(中央)银行或政府拥有金融机构贷款利息免予征税。”两部门负责人说,除此之外,大部分的协定税率为10%。但也有比较特殊的国家,比如与新加坡、以色列和阿联酋签署的为7%,与科威特的协定税率为5%。

此外,对于在海外遇到争议的问题,北京市地税局有关负责人提醒,如果对协定缔约对方国家执行协定的处理有异议,企业可以向省级税务机关申请启动两国税务主管当局的相互协商程序,以合理的方式解决争议。该负责人同时提醒说,“开具中国税收居民身份证明是享受协定待遇的重要条件。”

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号