中国经济结构内部将发生巨变,这5大类资产走势必须关注(2)

2.2.短期形势:四季度暂稳,2016年一季度再下台阶后L型

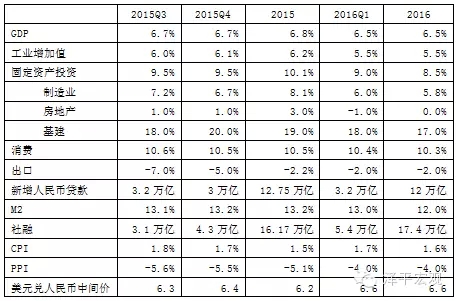

表1:中国宏观经济主要指标预测(2015Q3-2016Q4)

数据来源:WIND,国泰君安证券研究

2014年2季度以来,宏观和微观数据裂口张大,真实的情况是经济经历了一轮快速下滑:房地产长周期拐点出现,房地产投资增速从2014年初的19.3%下降到2015年8月的-1.1%;2014年4月以后美元走强,大宗商品价格暴跌,企业经历一轮去库;人民币锚定美元成为第二大强势货币,出口增速从2014年全年的6%下滑到2015年1-8月的-1.5%。

可以佐证的是,由于积极的财政政策不积极,倒逼稳健的货币政策不稳健,货政取向从2013年的中性偏紧转向2014年以来事实上的适度宽松,11月21日以来已5次降息4次降准。

9月以来,新一轮针对房市车市和投资的微刺激已经开启:房市新政主要刺激三四线城市刚需,但预计在住房饱和、库存高企情况下效果有限;车市新政主要刺激新能源和小排量汽车消费,预计短期有效果,4季度汽车销量增速回升至5%-10%;9月以来发改委共批复总投资额超8000亿的轨道交通等基建项目;财政预算执行进步加快,盘活存量和发专项债合计5500亿;财政部联合10家机构设立1800亿PPP融资支持基金;央行重启14天逆回购。

股灾负反馈集中体现在3季度,预计GDP增速6.7%;在微刺激带动下, 4季度回稳至6.7%;2015年全年6.8%;由于金融业高基数和微刺激效应衰减,经济再下台阶,下调2016年一季度GDP增速至6.5%,全年L型。

2.3.宏观继续加杠杆,政策继续举杠铃

2015年上半年官方公布的名义GDP增速6.9%,剔掉水分,估计只有3%-4%,名义GDP增速代表的宏观资产回报率低于一年期贷款利率,表明宏观继续加杠杆。名义GDP增速与金融机构加权贷款利率之差为近年来之最低,8月工业实际资金成本(一年期贷款利率4.6%-PPI-5.9%)升至10.5%。

近年中国货币供求增长较快,但经济增速却不断下滑,金融与实体之间背离扩大。2014年、2015年8月末,M2增长13.6%、13.3%,而名义GDP仅增长9.5%、6.9%,金融与实体之间的“裂口”为过去二十年所少有,而且还在不断扩大,仅在上世纪90年代末出现过类似情况。

根据货币数量方程MV=PQ,M/GDP上升意味着货币流通速度的下降。虽然受统计口径、储蓄习惯、金融结构、货币化程度等影响,静态上M/GDP难以进行国际比较,但一国内M/GDP的动态上升则意味着资金使用效率的下降,资金流向低效率部门并沉淀下来,由于现金流无法覆盖借贷成本,低效率部门不得不靠举债维持,不断产生无效资金需求,积累债务风险。

融资结构、资金流向和资产负债率等情况表明,地方融资平台、三四线房地产和产能过剩重化工国企形成了当前资金需求的“黑洞”。这三大领域的融资主体有政府信用背书支撑,财务软约束特征明显,对资金价格不敏感,通过不断占用信用资源负债维持,推高无风险利率,损害资源配置效率,已成事实上的庞氏融资。

2.4.长周期拐点之后的房市新趋势:总量放缓,结构分化

930、330房市刺激政策之后,1-8月房地产开发投资增速降至3.5%,8月当月更是降至-1.1%,具有领先性的土地购置面积、新开工面积1-8月份更是降至-32.1%、-16.8%。

2014年下半年市场对2015年房市有两个一致性误判:一是对房地产开发投资增速过于乐观,预测中位数8%左右(我们预测5%),1-8月事实上只有3.5%;二是对房价过于悲观,事实上2015年上半年一线城市房价涨20%以上。

核心原因是房地产长周期拐点以后的房市新特征:总量放缓,结构分化。人口迁移边际决定未来房市。一二线有销量没土地,表现为房价上涨和地王再现;三四线有土地没销量,表现为价格低迷和库存过高。关键性的问题是,三四线占房地产投资的70%多。过去的总量思维已不再适用。

预计2015年房地产投资增速2.5%,未来10年一线房价涨一倍,三四线城市面临长期的去库压力。

2.5.产业:结构性衰退与成长

2012年以来各类行业在利润额、利润率、资产负债率、产能投资等方面出现明显分化,以重化工业为代表的传统产业集群日益放缓,以高端制造业和现代服务业为代表的新兴主导产业集群快速成长。国际经验表明,这种分化反映了我国产业结构演变的长期趋势,是追赶型经济体在增速换挡期的共同特征。

中国拥有13.7亿人的广阔市场(美国3.2亿+日本1.3亿+欧元区3.3亿=主要发达地区7.8亿人口,全球72亿人口),虽然宏观缺增长,但微观并不缺生意,更不缺伟大公司的崛起。近年来,中国在信息消费、电影票房、智能手机、出境旅游等领域的需求增长十分惊人,与未来同行的投资者将获得丰厚回报。

2.6.区域:大国雁阵式梯次跃迁

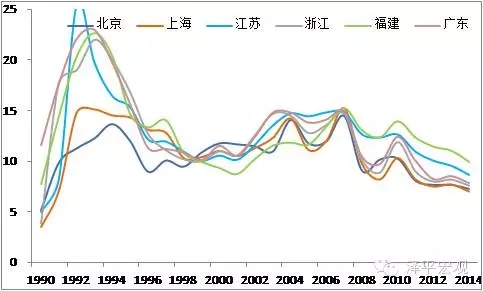

中国地区间发展极不平衡,在增速换挡的进程中,各地区呈现出大国雁阵模型中的梯次跃迁。从人均GDP、市场化程度、产业结构、创新活力、增速水平等指标看,大致分为三类:

第一类,可以认为已经基本跨越了中等收入陷阱的省市,比如天津、北京、上海、江苏、浙江、广东、福建等7个省市2014年人均超过1万美元,超过或接近高收入国家门槛值,这些省市在90年代初以后经历了对外市场开放和经济高增长,在2008年前后开始增速换挡,经过转型,近年增速相对平稳,高端制造业和现代服务业支撑作用凸显,人口继续流入,类似韩国、中国台湾等高收入俱乐部新贵;

第二类,初步呈现掉入中等收入陷阱迹象的省市,比如部分东北中西部资源型省市,经济起飞落后于东南沿海地区,在2003-2009年依靠资源经历了短暂的高增长,产业升级失败,并于2012年以后经济增速大幅下滑,人口出现净流出,类似拉美的资源陷阱;

第三类,处在从中等收入往高收入阶段跃迁的进程中,比如山东、重庆、四川、河北、湖南、湖北等人均GDP6000-8000美元,受益于较好的工业基础和产业转移,经济增长和产业结构相对第二类条件较好,近年劳动力出现回流,具备跨越中等收入陷阱的条件,也面临较大的挑战,类似马来西亚、土耳其、越南等依靠工业化的追赶中经济体。

图3 地区发展不平衡,9个省市人均GDP过1万美元

资料来源:Wind,国泰君安证券研究

图4 东部7省市已经跨过或接近高收入门槛(GDP%)

资料来源:Wind,国泰君安证券研究

2.7.物价:CPI涨幅放缓,PPI通缩继续

CPI涨幅有望放缓。受供给而非需求带动的猪周期上涨不具备可持续性,9月份以来开始高位震荡。由于实体经济对货币吸纳能力下降,宽松政策投放的大量货币先后转战股市、债市、一线房市等大类资产领域,轮番推高资产价格泡沫,金融机构出现“资产荒”,形成“堰塞湖”。

PPI通缩继续。中国经济衰退叠加美元强势,大宗商品步入漫长熊市,微观主体实际资金成本上涨。企业利润整体下滑、行业分化,上游周期品恶化,中游资本品受益成本下降,下游消费品增长较快。

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- “新金融”带来新挑战 银行高管“跳槽”去了哪?

- 百事可乐要做智能手机?

- 银行转账缘何争打“免费牌”

- 一亿人口跨省流动 迁移致养老压力失衡

- 我国多种有疗效廉价药消失 赔本赚吆喝药厂减产

- 联同协作 资本能否“捆住”互联网电视?

- 加速落子“一带一路” 中资银行迎考风险管控

- 电商平台怪现象:非卖品被单独销售 临期商品不写明

- 屠呦呦的诺奖与女人的舞台

- 公开拍卖屠呦呦私人信件合法吗?涉嫌侵害著作权

- 通州房子没法买了 燕郊,约吗?

- 大宗商品掉价 中企海外咋布局

- 福建平潭退休官员集资放贷 1.5亿6年变为5.3亿

- 在线旅游业绩火热背后乱象丛生 融资难度加大

- 关注养老金入场节奏 把握真正抄底时机

- 从天价虾事件再看“舆论维权”

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号