索罗斯2016罕见巨亏10亿美元 国际大鳄是否宝刀已老

原标题:索罗斯的2016:罕见巨亏10亿美元国际大鳄“宝刀已老”?

每经记者 李蕾 赵静林 每经编辑 肖鴻月

1930年出生的乔治·索罗斯今年将迎来自己的87岁生日。虽然此前他多次信誓旦旦地宣布“终极退休,不再管理投资”,但索罗斯重回交易市场、股市疲软背后有索罗斯身影等消息仍频现于各大媒体,颇有“他不在江湖,但江湖仍有他的传说”的意味。

2017年伊始,一份由权威机构统计的全球对冲基金成立以来累计收益榜单,将这位“金融大鳄”再次推到了风口浪尖。虽然索罗斯旗下的对冲基金排在累计收益榜的第二位,不过令人意外的是,其在2016年却亏损了近10亿美元;而其老对手雷伊·达里奥旗下的桥水基金,2016年的整体收益则达到49亿美元。一时间,风声四起。

公开数据显示,自1969年成立至2011年,索罗斯基金管理公司旗下的量子捐赠基金年均投资回报率达到20%,没有盈利的年份屈指可数,即便在2008年金融危机的时候也是正回报。

那么2016年究竟发生了什么,使得这家几乎无往不利的公司出现了大幅亏损?索罗斯到底是“看得太早”、走在了市场前面,还是年事渐高、“江郎才尽”?

对冲基金“黄金时代”不再?

“自古美人叹迟暮,不许英雄见白头”,用来形容2016年对冲基金整体业绩,尤其是一些明星基金的表现,恰如其分。

根据投资研究机构LCH Investments与Evestment的统计,截至2016年12月31日,全球对冲基金资产规模已达到3.04万亿美元,创下新高。另据对冲基金研究机构HFR的数据显示,该机构编制的追踪全球对冲基金业绩表现的HFRI综合指数在2016年上涨了5.5%,为2013年以来表现最佳的一年。

即便是在这样的情况下,入围LCH Investments累计收益前20名榜单的对冲基金,也有不少遭遇了亏损。在2016年,知名对冲基金经理约翰·保尔森旗下的Paulson & Co亏损高达30亿美元;安德里亚斯·哈尔沃森的Viking基金和斯蒂芬·曼德尔的Lone Pine基金也分别亏损6亿美元和1亿美元;号称统治了华尔街数十载的知名选股人、老虎基金创始人朱利安·罗伯逊及其门徒,也经历了相当黯淡的一年。

不仅业绩堪忧,2016年对冲基金还遭遇了大规模赎回。根据数据供应商Vestment的初步估算,截至2016年底,全球对冲基金投资者退出所带走的资金总量达到了800亿美元,继2009年以来再次遭遇净赎回。

事实上,这样的情况也不是去年才出现。高盛统计发现,在过去14年中,对冲基金业有10年的收益率低于标普500指数的涨幅。

一切现象似乎都指向一个结论——对冲基金发展的一波黄金时代似乎已经过去,而下一轮行情尚未到来,目前正处于一个青黄不接的尴尬时期。

招商基金国际业务部总监白海峰对理财不二牛(微信号:buerniu5188)坦言,对冲基金去年表现不佳的原因主要包括三个方面:“第一是对冲基金规模的快速增加。随着境外公募基金越来越难跑赢指数,追求绝对收益的钱大部分都涌进了对冲基金,后者规模增加得非常快。而在市场上规模某种程度上是敌人,对业绩会产生冲击。第二是2016年‘黑天鹅(事件)’频发,如果再根据传统的经验来做判断,可能就会犯错误。第三是科技的应用,例如智能投顾大规模出现,也让之前的套利机会越来越难把握,这是对对冲基金的一大挑战。”

西南财经大学中国金融研究中心副教授胡颖毅也表示,对冲基金业绩下滑的根本原因在于近几年全球都处于量化宽松状态,这种环境并不利于对冲基金这样的主动管理型基金。

诺亚香港首席研究官夏春进一步指出,从2008年开始,全球出现了量化宽松、水涨船高的局面,资产价格也被推高,传统企业的基本面也都被打破,宏观因素的影响也因此变得举足轻重。“低增长、低通胀、低息,量化宽松造成了基本面失真,做传统基本面投资的对冲基金就很吃亏。”

成立40余年鲜有亏损

作为昔日的明星基金,索罗斯管理的基金近年来一直在LCH Investments对冲基金年度收益榜单名列前茅。截至2016年12月31日,该基金自1973年成立以来的净收益累计达到418亿美元,仅次桥水基金。而在2013年和2014年,该公司还曾超过桥水基金跃居榜首,净收益分别达到了55亿美元和23亿美元。

据《金融时报》报道,2013年索罗斯旗下的量子捐赠基金获得了55亿美元的净收益,是自2009年以来表现最好的一年。2015年,该基金成立以来的净收益达到了巅峰428亿美元,当年也获得了9亿美元净收益。

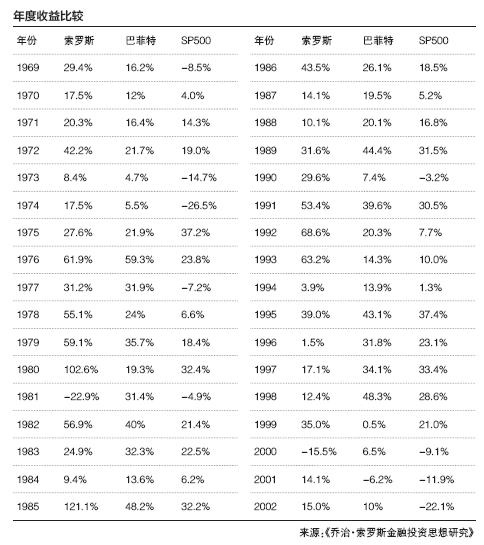

再把时间线往前推移,索罗斯在对冲基金驰骋多年创下的业绩就更加令人惊叹。最辉煌的是在1985年,他抓住了“广场协议”后日元升值的契机,押注德国马克与日元,当年创下121.2%的收益;1992年旗下量子基金再度出手,做空英镑一次性获利超过10亿美元,当年也获利超过60%。

复旦大学郭飞舟博士论文《乔治·索罗斯金融投资思想研究》显示,自量子基金1973年成立至2002年,仅在1981年和2000年出现亏损,亏损幅度分别为-22.9%与-15.5%。

2016年误判行情押错宝?

在全球资本市场低迷的大背景下,去年索罗斯基金也以亏损10亿美元收尾。人们的第一反应不外乎相当惊讶:那个几十年来鲜有失手的索罗斯,他2016年到底经历了什么?

《华尔街时报》2016年6月曾报道,近年索罗斯已经鲜少过问公司的具体交易,但从2016初开始,他待在办公室指导交易的时间却越来越多,并且与公司高层的联系也愈发频繁。知情人士透露,索罗斯还指导了一系列做空相关的交易。

理财不二牛(微信号:buerniu5188)查阅索罗斯基金管理公司提交至美国证监会的季报文件后发现,2016年一季度索罗斯的主要策略是大力布局黄金,并且做空美股。他看中了全球最大金矿公司——巴里克黄金,不仅购入了这家公司价值2.64亿美元的股票,在一季度末,巴里克黄金成为其持仓最多的美股,占比达到1.7%,索罗斯基金也成为该公司第八大机构持有人。

此外,索罗斯还加仓了约1.23亿美元的SPDR黄金ETF看涨期权。也正如索罗斯预料,一季度巴里克黄金上涨高达75%,SPDR黄金ETF上涨近15%。在押注黄金上涨的同时,索罗斯还大举投资美股看跌期权。一季度末,索罗斯持有210亿份SPDR标普500ETF看跌期权,相比之前的仓位几乎翻了一倍。

二季度索罗斯基本延续了一季度的策略,继续加仓巴里克黄金股票至285万股,二季度末持仓市值超过5千万美元。而到了三季度,索罗斯的持仓又发生了相当大的变动——清仓了先前大举持有的SPDR黄金ETF看涨期权,巴里克黄金也进行了大幅减仓;对新兴市场、科技类股票加大投资。

2016年,真正让索罗斯大赚一笔的,是英国“脱欧”公投期间的一次下注。彼时有德国媒体公开报道称,索罗斯在“脱欧”公投期间投入1亿欧元做空700万股德意志银行流通股。多位业内人士在接受采访时也惊叹,索罗斯做空德意志银行“非常巧妙,甚至做空英镑都没有做空德银赚钱,因为前者走势还有反复”。一位基金经理甚至据此表示,“索罗斯这笔投资应该赚了很多钱,按全年来看去年未必是亏损的”。

另外据网站dailycaller。com分析,2016年索罗斯在石油天然气行业的投资赚得约4420万美元。2016年索罗斯基金购入了68.5万股石油钻探公司Baker Hughes的股票,并且出售了先前投资的两家石油企业Marathon Oil和Schlumberger的股票。

写到这里,索罗斯基金2016年的投资看上去都是顺风顺水,不过其却在2016年底栽了一个大跟头,全年收益功亏一篑。

根据彭博报道,索罗斯曾预测如果特朗普当选,美股市场极有可能急转直下。但事实却是在连续上涨2个月后,特朗普赢得选举的消息一出,美股继续上行。有知情人士透露,此后美股的上涨致使索罗斯持有的一系列交易损失了近10亿美元,索罗斯不得不对持仓进行调整,并且退出了部分做空操作。

除此之外,索罗斯公司内部的管理也出现了问题。一位知情人士告诉理财不二牛,索罗斯目前“就是依赖外面找来的人,不过最近请来的这些年轻人正在‘ 打架 ’”。

“之前的首席投资官自己掌管着索罗斯基金旗下最多50亿美元的资产,剩下的钱就是打包出去让别人管理。这个人前段时间辞职了,具体原因是什么还不知道,或许理念不合或许是其他,但我相信内部管理出现问题也是他今年亏损的重要原因。”

就在近日,有公开消息称,瑞银资产管理部高级执行官Dawn Fitzpatrick已经接受了索罗斯家族基金的首席投资官(CIO)一职。前CIO Ted Burdick任职仅8个月,但卸任后仍将留在基金。

投资理念引人深思

在金融投资界,能被称为“大鳄”的人寥寥可数。这个亦正亦邪的称谓本身似乎就带有某种感情色彩,就像夏春在提到索罗斯时所说的:“索罗斯这个人很难去评价,要看站在哪个角度。那些因为他而失去工作的人肯定会恨他一辈子,但站在一个客观中立的角度来说,我个人认为七三开、八二开都有可能。”

当下,索罗斯这个名字其实越来越符号化,一经提起就会出现诸多刻板印象和标签符号。提到“反身性”理论,很多人也自然会想到他——这位“金融大鳄”坚持认为当代经济学的基础假设是错误的,而他的投资理念以哲学为基础,甚至提出自己的核心投资理论是“反身性”,简单说来就是指投资者与市场之间会产生互动影响。

夏春举了个例子:索罗斯认为,股票市场上大部分人认为企业内在决定了股票价格,但大部分人并不了解真实情况以及全面的基本面信息,更多是跟随一种主观倾向,而他的观念里,这个逻辑是反过来的,他认为大众没有人知道企业的内在价值是否好,对企业的认识很多来自宣传和媒体报道,基于这个“假象”去买卖,最终形成一个价格,反过来又会影响企业的内在价值。所以在他看来,这种主观的认知带有极大的不确定性,并不能像自然科学一样找到确定性的联系。

当然了,这个“反身性”理论一开始是不被传统经济学所接受的。正如胡颖毅所言,主流金融领域的观点还是认为投资者的个体影响很小,不会影响到市场的均衡状态。不过在行为金融学逐渐受到重视之后,情况开始有了一些变化。

“学术界逐步发现,原来市场的均衡会受到个体认知偏差的影响,索罗斯的理论也包含了这样的观点,他认为市场参与者认知上的偏差会和市场产生作用、两者相互作用。所以他的观点还是比较先进的,将最近较火热的行为金融学观点与传统标准金融学进行融合,产生出了他对市场的认识,有点类似于学术上‘正反馈交易’的理论。”

虽然学术界对索罗斯关注不多,诺贝尔经济学奖得主保罗·克鲁格曼甚至公开反对过前者的观点,但索罗斯的投资观念对业界还是产生了深远的影响。多位受访者也都表示,对于索罗斯等大佬“虽不能至,心向往之”。

一位曾在对冲基金工作的投行人士坦言,自己在做趋势判断的时候会用索罗斯的“反身性”理论来做方法论,“有时候投资的成败就在一个判断上,深刻理解索罗斯的理论有助于想清楚背后的逻辑和相互影响的因素、在边际上增加成功概率”。

白海峰则无不感慨地表示,市场是非常复杂的,有时候也会感到很无助,这个时候对于索罗斯、巴菲特和彼得·林奇这些大师的理解和体会可以帮助投资者想通一些现象背后的根本原因,让人茅塞顿开。“他们的意义不是教科书或者工具书,更多的是一种启发、启迪。在你无助、不知道下面怎么走的时候,用这个理论验证一下,可能有的问题能找到答案。”

看错了还是看早了?

虽然索罗斯在2016年底的投资策略让其蒙受了不小的损失,但在不少业内人士眼里却很难说他是看错了。

白海峰就向理财不二牛(微信号:buerniu5188)表示,投资上的对与错需要一个期限来验证,看早了的时候看上去就像是看错了,“有可能三四年之后回过头来看,反而发现索罗斯是正确的”。

上述投行人士对此也表示了认同,并指出按照目前索罗斯基金管理的资产规模来计算亏损幅度在3%左右:“对冲基金采取的投资策略比较激进,有一些收益上的波动也很正常,况且这种幅度算不上大。索罗斯的反应可能在某种程度上是领先市场,到现在为止这个问题还很难下结论。”

除此之外,夏春还指出,索罗斯是一个勇于承认错误并积极转变的人,这是一个很大的优点。这一点为索罗斯写过传记的多位作者也都有提到。正如索罗斯本人所言:“承认错误是件值得骄傲的事情。犯错误并没有什么好羞耻的,只有知错不改才是耻辱。”

“他可以在今天亏钱,明天赚回来,我觉得对他来说真的是小菜一碟。”夏春笑言。

在大家还在关注去年对冲基金业绩的时候,索罗斯其实就已经展开了新的布局。近日,由于荷兰监管机构AFM的失误,一些对冲基金的做空交易细节被公布在其网站上,其中有数据显示,索罗斯的家庭办公室正在做空荷兰银行ING。

“2017年两类人能赚到钱:第一是价值投资派,第二就是索罗斯这样,在宏观对冲、趋势方面的把握比较准确,而且下手比较果断的投资者,今年市场可能是他们的。”白海峰总结道。

责任编辑:乔慧

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

- “老干妈”陶华碧悄然退出 不再持股老干妈

- 燕郊首富李福成生意王国:从牛王到李半城

- 李彦宏不死心,马云正布局的行业诱惑到底在哪?

- 董明珠立志造车后格力该何去何从?原来要造「汽车空调

- 月付99合作腾讯阿里,它用共享健身房切入3万亿体育产

- 百度医疗事业部真的取消了?李彦宏本人这样说

- 半年财富缩水2.8亿元 王思聪这笔投资是玩砸了吗?

- 这个00后火了!她满足你对古代才女的所有幻想

- 任正非的启示:企业如何带出嗷嗷叫的好狼群?

- 巴菲特麾下伯克希尔投资苹果大赚3.6亿美元

- 国家补贴300多亿,行业连续7年高增长

- 销售最大的敌人,不是竞争对手,不是价格太高,而是..

- 你不优秀,认识谁都没用!

- 银票网持续发力公益 创始人易德勤成“蓝丝带”代言人

- 董明珠发格力手机了 员工朋友圈里晒图人手一台

- 李彦宏陆奇首秀谈了9个问题:工作怎么分 AI怎么搞

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号