电视还是亏损 乐视净利润中关键6000万来自哪?

乐视网(300104.SZ)2015年上半年业绩完全可以用一句话来概括:靠着投资收益撑起半边天,下半年电视销售有压力。

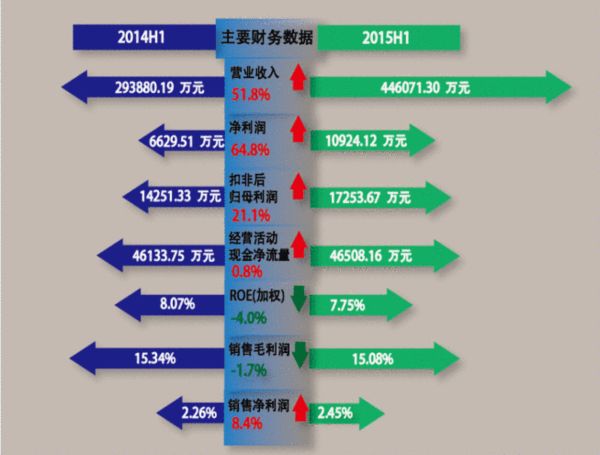

2015年上半年,乐视网营业收入同比增长51.8%达到44.6亿,净利润增长64.8%达到1.09亿,归属于母公司净利润增长67%达到2.54亿,略高于业绩预告。乍看之下这家公司的业绩增速尚可,但是其背后的组成并非那么简单。

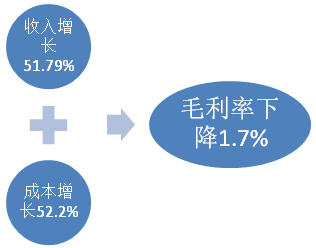

一、毛利率下降,成本增速高于收入增速

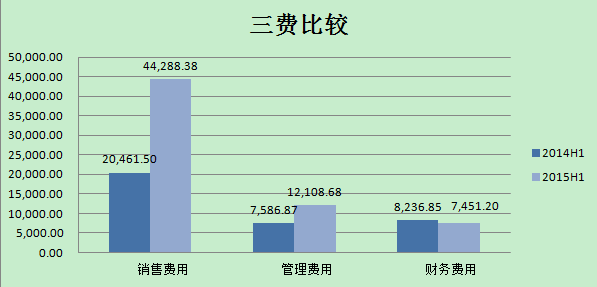

首先来看收入构成。分类中广告、终端以及会员付费业务的收入上升幅度较大。其中终端物业即超级电视的是销售收入,付费会员业务收入也呈现大幅上升态势,这与公司所打造的生态圈不无关系。但是从毛利率来看,与之对应的人工以及生产终端的成本也在进一步增加,而成本的增速高于收入增速,因此毛利率略有下降。非但生产成本有所上升,费率等均呈现上升态势。其中,管理费用、销售费用等上升幅度均远超收入增速。具体来看,管理费用增幅为59%,销售费用增幅高达116%,相比去年同期翻了一倍有余。销售费用大幅增加的原因是广告制作费以及售后物流费用的大幅增加所致。

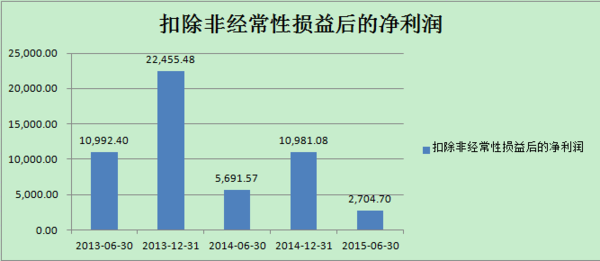

既然成本、费用增速均大于收入,理应净利润是下降的。但由于投资收益的存在,导致了2015年的半年报净利润依旧大幅上升。

此次投资收益产生于乐视体育。乐视网原本持有乐视体育60%的股份,但由于4月其他股东单方面增资乐视体育,导致乐视网持股比例下降至10.63%,因此不得不将对乐视体育的投资由长期股权投资转记为可供出售金融资产,而这一转记产生的就是6000多万的投资收益,当然这部分也在非经常性损益中记录。

有了这关键性的6000万,才保证了公司半年度的净利润能够维持增速态势。

因此从经营情况上来看,乐视网半年度的答卷并不尽如人意。

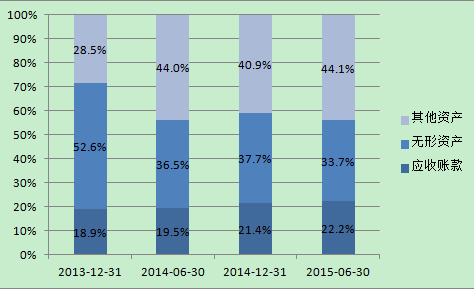

二、应收账款占比还在上升

除此之外,这家公司常被人诟病的无形资产在资产中占比仍未降低,而应收账款占比还有逐步上升的态势。与此对应的应收账款周转率也较上年同期有下滑态势,这与经济环境低迷不无关联。

在终端销售数据方面,根据董事会报告,上半年度超级电视销量约为100万台,而对于公司提出的2015年度全年300万台的销量目标,公司在报告里面也表示有信心,也有能力完成目标。相较2014年的半年度销量完成情况,去年同期乐视网的销量完成率为60%左右(2014H1完成销量90万台,全年销量150万台)。而2015年度上半年仅完成33%左右的销量,这对于公司下半年的销售会是一个较大的考验。

与此同时,超级手机的销量并未在半年报中具体明确。不过,乐视网在此前的8月11日曾公布乐视手机累计销售超过100万台。这对于一个5月刚面世的手机来说已经是一个不错的销量了。

此外需要留意的是,乐视网半年度净利润为10924万元,而归属于母公司净利润的数字为25473万元,这也就意味着少数股东权益半年度的时候继续亏损。非子公司的两家企业分别是乐视致新电子科技(天津)有限公司以及乐视云计算有限公司,其中乐视致新就是制造电视终端的企业,集团控股58.55%。两家子公司2015H1分别亏损2.86亿元和3800万元。也就是说集团的亏损主要来自于这2个新行业的子公司,而由于处于成长期的子公司还需母公司的资金扶持,在此阶段乐视网并不完全控股可能也有盈利方面的担忧存在。

总体而言,下半年乐视网在成本、费用控制还需加强,能否完成今年既定目标相当关键。

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号