��ҵΪʲôҪ����

һ��ΪʲôҪ����?

��һ����������“����”����������Ӱ�죬����֪���ȣ��������ζȡ�

�ڶ�����������”ȦǮ“ ���Ǵ�����ͨ�����������ʽ��ñ��˵�Ǯ���ӿ���ҵ��չ��

�����ҵ��Ǯ��ӯ��������ǿ��������֪���ȣ���ô���ж���ܺ�;����������������չģʽ�Ͽɶȸߣ����ܻ�ӭ������ȱ�ٷ�չ�ʽ�ѡ������Ҳ�dz��ʺ���;����˵���Ҳ�ȱǮ����������Ҳ�ܴ�ΪʲôҪ����?��ô��ʵ�������IJ���Ҫ���У��й��������������Ĺ�˾��

��Ϊ2014��Ӫ��2870��Ԫ ��Ӫҵ������339��Ԫ����������˵����Ϊ��ȱǮ������ȱ��֪���ȣ����Բ���Ҫ���С�

��ҵ���У������Ƕ����й�A����˵��ȦǮ�Ǹ���Ŀ�ġ�����Ϊ���ʽ����һֱ�ܵ��Ŵ��������д���������dz�ͨ�������һ�Ϊ��ȫԱ�ֹɵ����ƺϻ����ƶȣ�����ˮƽ���������й�˾����Ϊ��˾��ʼ�������ǶԴ��зdz����ѵ���ʶ����Ϊ����Ǯ�ܶ࣬�������Լ�û����Ҫ���ֻ�̯���Լ����������“ɵ��”��Ϊ������“����ܻ�������Խ��Խ���裬ʧȥ�ܶ��ߵı���ɫ��”��

�ϸ���“����17�����۶��������վ�����200��ƿ��ʵ������������37.2��Ԫ���Ͻ�˰��5.1��Ԫ”���ϸ�����Ϊһ�����͵ļ�����ҵ�����ľ�Ӫ�������“�����С�����������ʺ��ֿ��ֻ�”��

��ʵ�����������һ����˾������ѡ��˵��ѡ�������ڹ�˾������ÿ������һЩ��Ҫ�������Է���֧��������Ҫ������Ҫ�е������Ե���������Σ�Ҫ��Ͷ���ߺͼ�ܻ���������Ϣ��¶����ȷ����ʱ��ȫ�桢��ʵ��ȷ����¶���ܶԹ�Ʊ���ײ���Ӱ�����Ҫ��Ϣ�������밴�ա��л�������˾�������ʹ����������ɹɶ���ᡢ���»ᡢ���»�;����㹲ͬ��ɵķ��������ṹ����Ч����ʹ����Ȩ��ִ��Ȩ�ͼලȨ�����Ϲɶ�����������й�˾�Ĺ淶��Ӫ������

���֮�£�����ʽ���ߺϻ�����ҵ�ڲ�����ʽ���������Ӫ��������������������õĻ���������δ�ز���һ���ʺ��Լ���ѡ���෴�����˾ͨ�������ʱ��г�������ǿҲ��һ��ѡ����һ����Ȩ��������ҵ�Լ����С�

�����ϲ����У������Ŭ����Ӫ��ҵ����ҵԽ�Ƿ�չѸ�ͣ�Խ��Ǯ���ʱ��г���Խ�����㣬������Ͱͣ�������ۡ���������������ȥ���У�������Ǯ����(�����м�Ԥ���������ֵ���㣬�Ұ���Ͱ͵����г�������ʹ���4800����������йɵij����Ϲ�Ȩ������Ͱ��������ʶ�ﵽ250����Ԫ����Խ�й�ũҵ����2010�괴�µ�221����Ԫ��ȫ��IPO���ʶ����¼��)���������ҵ̤̤ʵʵ�ľ�Ӫ�ã�ҵ���ܲҲû��ʲô��չǰ����ֻ������ȦǮ�������᱾��ĩ!��һ���ϲ����У��ڶ���������Ҳ�ڲ���Ǯ����Ϊ�ʱ��г��п��ܻ��кܶ�ƭ�ӣ����Ǿ��Բ�Ҫ��Ϊ���кܶ�ɵ��!���հװ����ܴ�ijɱ��;�����������ˮһ����!

����������������?

�������ҪΪ��ҵ�������мƻ�����ش��������ô�����з����dz���!��Ϊ�������漰������dz����ӣ��漰���ɡ�˰����������������Ժ֤ȯ�������ŵȵȣ����ҷ��ɹ涨��������ػ�������ط������֤�����ֱ����һ���о����רҵ���������ṩȫ�̷���Ϳ����ˣ�����˽ļ���зdz�רҵ�����з����Ŷӣ�����Ϊ����ṩ����������ȫ���������ѯ�����

��������;���ıȽϷ���

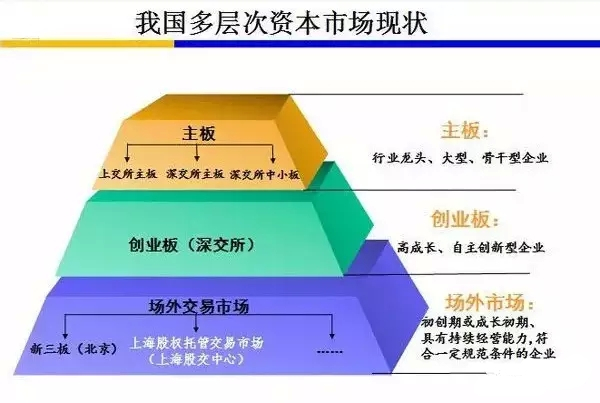

����ѡ���������У�������ʲô����?����Ҵ���ıȷ���ѡ����������ۡ�A��(���塢��С�塢��ҵ��)���У����ڵ�һ�ݶӣ�֪���ȸߡ���������ǿ��Ҳ���Ǹ߸�˧�������еı��ۡ�����;�����塢Q�塢E�����ڵڶ��������ݶӣ�Ҳ����ƽ���˿�������е�ɣ���ɡ��������ﲻ��˵ɣ���ɲ��ã�����˵��������ҵ����������ţ�����ʵ�ֲ�������Ŀ�ġ���˿һ��������Ϯ����˿ֻ����ʱ�ģ����ն���Ϊ�˳�Ϊ�߸�˧��Ҳ����˵�ڶ��������ݶ��ǵ�һ�ݶӵ�Ԥ���ӣ����ն���Ҫ������һ�ݶӣ����߸�˧�ġ���ʵ��������������ҵ��ֱ��ѡ���һ�ݶӣ�һ����λ;���������������ҵ�������ѡ������������߶�����õ�ѡ��

��ҵ���ѡ�����й��Ƶأ����ṩ����ԭ��Ҳο���һ��”�ŵ�����”�������Ҷ�������Ǹ߸�˧�����ܹ���Ҫ�Ҹ�������һ��İ�����������ܾ���ί�����Լ�;���������أ���ô���Ұ�����������һЩ��ֻ�ܽ��͵�������ڽ�������ӵĹ�����һ���ġ�����“��������”������Է���Ǯ�ܳԺõ㣬ûǮ�Բ�㣬�����еó��ܱ�û�ó�ǿ;��Ǯ������ۡ�������·����ûǮ�������ɣ���ɶԸ��ã��ȷ��������ٻ����г��ܱ�û��ǿ���Ͼ�����ǰ����·�ϣ��Ѿ��ȴ�����ߵ��˿�ö��ˡ�

��¼��ȫ���ʱ��г����бȽ�

���潫�����й���½�����Լ��������й���ۡ��������ʱ��г����е���������ʽ�������Լ�����һЩ��Ҫ������жԱȷ���������ҵչ�����еĸ�ò������ҵ�����еĴ�����ʶ��������������θ����Լ����������ص㣬ѡ�����ʺ��Լ����е��ʱ��г�������;����

һ�� �й���½�ʱ��г�

1. ��½��������

���й���ҵ��˵��ѡ���ڱ������У���Ӧ���Լ�����ѡ�����ǣ���ԡ���˾�����涨���й���ҵ������(����)Ҫ�ܶ���ҵ�ر�����С��ҵֻ������ȴ��������˾��������ҵ����Ҫ��Ĺ涨��Ҫ�����¼��㣺

(1)��˾���ܹɱ��ﵽ5000��ɣ�������ͨ�IJ��ֲ�����25%;

(2)��˾�����3������ӯ��;

(3)��˾��3�����ϵ�Ӫҵ��¼;

(4)��˾�����ʲ�ռ���ʲ��ķݶ�ܳ���20%��

����˾������������ҵ���е�Ҫ����Ϊ���д�����ҵ���Ƶģ����Զ����ż��Ƚϸߡ������й����õķ�չ��ת�ͣ�Խ��Խ�����Ӫ�ͺ�����С��ҵ��Ϊ�����л�Ծ�����������������к�ǿ�ҵ�����Ը�����������ǣ�����˾�����ж����е�Ҫ�������谭����Щ��ҵ�ڹ������еIJ����Ϳ����ԡ�

�й�֤���2000��ͨ���ˡ���ҵ���г�����(��ҵ��ݰ�)��Ϊ��С��ҵ�ڹ������д�����ϣ���������ڴ�ҵ����Ƴ�һ���ӳ٣�ʹ����Ԥ�ⴴҵ���Ƴ��Ŀ����Ժ��Ƴ���ʱ�䡣2004��6��25�գ���С��ҵ���������֤ȯ��������ʽ�Ƴ����������С��ҵ��˵������һǿ�ļ������dz�����2500�����ҵ�Ŷ���������С��ҵ������еľ����ǣ���Щ��ҵ��Ȼ�����ź���Ҫ�����⣬һ����С��ҵ����ż����������ͺܶ࣬����һ����Ҫ��ˡ���Щ������������ϸ̸��

2.���й���½�������е�����

(1)��ҵ�ڱ������У�Ӧ�ÿ���˵��������ʱ���������˺͵ĸ������ơ���Ϊ�ڱ�������ҵ�������ٸ������ԡ�����Լ������ϵIJ��졣

(2)��ҵ�ڱ������У����Ի�õ���֪������ں������л���ߡ���Ϊ��ҵ�ڹ������У������ױ�Ͷ�����˽����Ϥ�����õ����ǵ���ͬ��

3�����й���½�������еľ���

(1)��������˹��̡����й��ֽΣ���˾���в�ȡ�Ļ�������ơ�����ҵ���й�֤�������������룬���й�֤������ҵ�������ʸ������ˣ����������ĸ������С������������е���ҵ�ڶ࣬��֤���ÿ����������еĹ�˾�����־�����һ������������˾��������ҵ���б��뾭�������ĵȴ���˹��̡�ǰ���ᵽ�ļ�ʹ�����¿���������ڵ���С��ҵ�壬��С��ҵ���е��ż��������ˣ���������Ҫ������˵ȴ��Ĺ��̡�

����ͳ�ƣ�ÿ�����й���½�������е���ҵ����100�ң�����ͨ��֤���������Ŷӵ���ҵÿ���400�ң��������ҵ������֤�������ĽΡ�

(2)�����ż��ߡ�����˾�����涨����ҵ���е�Ҫ�������ǶԹɱ������Ҫ���Ǻܶ���С��ҵ���ﵽ�ġ������Ƴ�����С��ҵ��飬��˵��Ϊ��С��ҵ������ʵ���е��ż���û�н���̫�࣬����û�н��͡�

(3)���з��ò����������ںܶ���ҵӡ���У����й�������������Ҫ�ķ���Ӧ������͵ġ���ʵ���ϣ��ڱ������еķ��ò������������ڶ��Ѿ����еĹ�˾��ͳ�ƣ����й����е�ƽ��ǰ�ڷ��ô�ԼΪ1500��Ԫ����ң��⼸�������й���ۺ������Ⱥ����ʱ��г����еķ���û��̫������

4���ʺ����й��������е���ҵ

������������й��������е���������ȱ��ķ������ʺ����й��������е���ҵ�Ǵ�����ҵ��������ҵ���Ǽ�����Ҫ��չ�ʽ��ܹ����ܳ�ʱ�����˹��̡����������Ƴ�����С��ҵ��飬�����С��ҵ���Խ����Ŷ���˵Ļ�����Ȼ�ڹ�����������õ�ѡ��

��������ʱ��г�

�й�������й���ҵ�����������ȿ��ǵĵط���Ҳ���й���ҵ����������еĵط�����������й���۵������ĵ���λ������ڵ�λ���Լ����й��������ϵ��

1�������������

|

|

|

|

|

ӯ�� Ҫ�� |

��߱�3���Ӫҵ��¼,��ȥ3��ӯ���ϼ�5000���Ԫ(���һ�����2000���Ԫ,��֮ǰ����ϼ����3000���Ԫ),��3���ҵ����,������ͬ�Ĺ����㣻 |

��ӯ��Ҫ��,��һ������ʾ��24���µĻ�Ծҵ������л�Ծ����Ӫҵ��,�ڻ�Ծҵ����,������ͬ�Ĺ�����ͳֹ��ˣ� |

|

��ֵ Ҫ�� |

������������ʱ��Ԥ����ֵ��������1�ڸ�Ԫ�������ɹ�����ʿ���е�֤ȯ��Ԥ����ֵ��������5,000���Ԫ�� |

����ʱ�������ֵ����涨,��ʵ������ʱ��������4600���Ԫ����Ȩ��Ȩ֤������Ȩ��������ʱ��ֵ���600���Ԫ�� |

|

�ɶ�Ҫ�������У� |

������ʱ��������100���ɶ�,��ÿ100���Ԫ�ķ��ж����ɲ�����3���ɶ����� |

������ʱ���ڹɶ�������100�����繫˾ֻ�ܷ���12����“��Ծҵ���¼”��Ҫ��������ʱ���ڹɶ�������300���� |

|

���ڳֹ�Ҫ��

|

����ڳֹ�����Ϊ5000���Ԫ���ѷ��йɱ���25��(�Խϸ���Ϊ)�����������˵���ֵ����40�ڸ�Ԫ,����Խ�����10����

|

��ֵ����40�ڸ�Ԫ�Ĺ�˾������ڳֹ�����ռ25%���漰�Ľ������Ϊ3,000���Ԫ����ֵ����ڻ�40�ڸ�Ԫ�Ĺ�˾������ڳֹ������10�ڸ�Ԫ���ѷ��йɱ���20%����������֮�ϸ���Ϊ���� |

|

���۹���

|

���к�6���¿����Թɶ����ܼ��ֹ�Ʊ����6�����ڼ�����Թɶ�����ɥʧ�عɹɶ���λ(��Ȩ���õ���30��)�� |

������ʱ������ɶ����ֹ߳����ɶ�����Ϲ����в����ڹ�˾�ѷ��йɱ���35%��������ɶ��ͳֹɱ�������1���Ĺ�����ɶ��Ĺ�Ʊ�����ڷֱ�Ϊ12���º�6���£� |

|

��Ҫҵ��Ҫ�� |

�� |

��������Ӫҵ�� |

|

��˾����Ҫ�� |

���幫˾��ί����������������ִ�ж��£������������������ǿ��Ҫ�����幫˾�������ίԱ�ᡣ |

��ί�ζ�����ִ�ж��¡����ʸ���ʦ�ͼ�������Լ��������ίԱ�ᡣ

|

|

�������ƶ� |

�й�Ƹ�ñ����˵�Ҫ���ڹ�˾���к���ֹ��H�ɷ����˳��⣺H�ɷ�����������Ƹ�ñ����������к���һ�꣩ |

�������к�����������������ȳ���Ƹ�ñ����˵������ʡ� |

|

�������ȶ���Ҫ�� |

�����˵�ҵ����������ҵ����¼�ڼ������ͬһ���˹��� |

��������������������ǰ24���£��������12���£�������ͬһ���˹�����ӵ�� |

2�������������

1���й������Խ�ĵ���λ�á��й���ۺ��й���½�����ڽ���������ֻ��һ��֮������3�������г�����ӽ��й���һ�����ڽ�ͨ�ͽ����ϻ���˲��ٵ��Ȼ�������

2���й�������й���½����Ĺ�ϵ���й������Ȼ��1997����Ȩ�Żع��й�������������������ϰ�Ժ��罻����϶����ڵ��й�������������ͨ�����й���۵��ռ������˺��ڵؾ����������ϵ��ϰ�Ҳ�Ѿ���������ˣ������������˵���й����������Ϊ�ڵ���ҵ���ܵĺ����г���

3���й������������������Ľ��ڵ�λҲ�������ڵ���ҵ�����ʱ��г����е���Ҫ���롣��Ȼ�й���۾�����1998�꾭��Σ����������ԣ��������ҵ�������������綼һֱ������Ҫ��ɫ���й���۵�֤ȯ�г�������ʮ���г�֮һ�������������ձ�(����ıȽ��ǻ����й��2���г��ֿ�ͳ�Ƶ�)��

4�����й����ʵ���������ʵ�;�����ж����������й�������У����˴�ͳ���״ι�������(IPO)֮��(���а�������H��������ʽ��������Ҫ��������ע��صIJ�ͬ�����ﲻ����)�������Բ��÷����չ�(Reverse Merger)���׳�������еķ�ʽ��������ʽ𡣷����չ��ķ�ʽ���ں����������������ϸ���ܡ�

3���й�������еľ���

(1)�ʱ���ģ���档��������ȣ��й���۵�֤ȯ�г���ģҪС�ܶ࣬���Ĺ�������ֵ��Լֻ������ŦԼ֤ȯ������(NYSE)��1/30����˹���(NASDAQ)��1/4����Ʊ��ɽ���ҵ��ԶԶ����ŦԼ֤ȯ����������˹��ˣ��������й�����м���֮�����ɽ��Ҫ�͡�

(2)��ӯ�ʷ��档�й����֤ȯ�г�����ӯ�ʺܵͣ����ֻ��13������ŦԼ֤ȯ����������ӯ��һ����Դﵽ30���ϣ���NASDAQҲ��20���ϡ�����ζ�����й�������У����������˵��������������ͬ������£�ļ�����ʽ�ҪС�ܶࡣ

(3)��Ʊ�����ʷ��档�й����֤ȯ�г��Ļ�����Ҳ�ܵͣ���Լֻ��55%����NASDAQ 300%���ϵĻ�����Ҫ�͵ö࣬ͬʱҲ��ŦԼ����70%���ϵĻ�����Ҫ�͡���������й�������к�Ҫ���йɷ��˳������˵Ҫ����һЩ��

4���ʺ����й�������е���ҵ

����һЩ���͵Ĺ��л���Ӫ��ҵ�����Ҳ�ϣ���Ŷӵȴ�����ڹ������еģ����й���۵�������IPO�Dz�����ѡ������С��Ӫ��ҵ��������ҵ��˵����Ȼ����ѡ���й���۴�ҵ�����������У����������ַ�ʽļ�������ʽ�Ӧ�ö������ޣ����֮�£���Щ��ҵ���������л������һЩ��

���������ʱ��г�

����ӵ����ʱ����������������ʱ��г���ŦԼ������Ľ������ģ��ۼ��������Ͼ��ֵ����ʺͷ��ջ��𣬹�Ʊ����ֵ����ռ��ȫ�����һ�룬���ȳɽ������ռ��ȫ���60%���ϡ�

������֤ȯ�г�������������Σ�Ϊ��ͬ��������������������������ŦԼ֤ȯ������(NYSE)������֤ȯ������(AMEX)2��֤ȯ������֮�⣬������˹����Զ������뽻��ϵͳ(NASDAQ)����������ĵ��ӽ����г������⣬���й�̨���ӹ����(OTCBB)�ȹ�̨�����г�����ͬ���г�Ϊ��ͬ����ҵ���г����ʷ���ֻҪ��ҵ��������ijһ���г��������������Ϳ���������֤�������“�Ǽ�”�������С�

1�� �����������

|

ŦԼ ֤ȯ������ |

ȫ�� ֤ȯ������ |

��˹��� ȫ������� |

��˹��� С����� |

|

|

���ʲ� |

4000����Ԫ

|

400����Ԫ

|

600����Ԫ

|

500����Ԫ

|

|

��ֵ(�ܹɱ����Թ�Ʊ�۸�) |

1����Ԫ |

3000����Ԫ |

3000����Ԫ |

|

|

��;����� |

75����Ԫ |

|||

|

˰ǰ����

|

1����Ԫ�����2��ÿ�겻����2500����Ԫ�� |

75����Ԫ

|

100����Ԫ |

|

|

�ɱ� |

400����Ԫ |

|||

|

���ٹ�����ͨ���� |

250�� |

100���50�� |

110�� |

100�� |

|

��ͨ����ֵ |

1����Ԫ |

300����Ԫ |

800����Ԫ |

500����Ԫ |

|

����ʱ���Ʊ�۸� |

N/A |

3��Ԫ |

5��Ԫ |

4��Ԫ |

|

���ڳֹ�����ÿ��100������ |

5000�� |

400�� |

400�� |

300�� |

|

��Ӫ���� |

����3��Ӯ��

|

2�꾭Ӫ��ʷ |

1�����ֵ5000����Ԫ |

2�� �������еķ�ʽ

�����������еķ�ʽ��Ҫ��2�֣�IPO�ͷ���(Reverse Merger)���׳�������С����е�ƫ�����ҵ�����羻�ʲ�5000����������ң�������Ӫҵ���2����������ң����Ҿ�������1500��Ԫ���ϵ���ҵ���ɿ�������˹���ȫ���г�����IPO�����õ���ҵ����Ե�ŦԼ֤ȯ����������IPO��

����С��ҵ���ر����й�����С��ҵ�����������������˵ķ����Dz���������еķ�������Ϊ��������ʱ���ϻ�����ϣ�������ж���IPOҪ�ٺܶࡣIPO��ǰ�ڷ���һ��Ϊ150-200����Ԫ��ʱ��һ������;������е�ǰ�ڷ���һ��Ϊ65-95����Ԫ���ң�ʱ��һ��Ϊ4-6���¡�

3�� �����������

��һ������֤ȯ�г��Ķ��ζ������������㲻ͬ��ҵ������Ҫ��ͨ������ı�2���Կ��������������⽻���г�(OTCBB)��̨���ƽ���(����˵�Ľ���Trading������˵���ϸ������ϵ�����Listing�Dz�ͬ�ģ����ﲻ����)����ҵû���κ�Ҫ������ƣ�ֻ��Ҫ3��ȯ��Ը��Ϊ��ֻ��Ʊ���м��ɣ���ҵ��������OTCBB��ǽ��ף��O����һ���ʽ𣬵���������˹��˵��������������������������˹������С�

�ڶ�������֤ȯ�г��Ĺ�ģ���й���ۡ��¼������������κ�һ�������г������ܱ���ģ��������ķ����й�����г���ʱ�������ἰ�����������У���ҵ�ڼ������ʽ�����Ҫ�������г�Ҫ��öࡣ

�������������м��ߵĻ����ʣ���ӯ��;���������ʺͷ����ʽ�;�������ð�յ�Ͷ����ʶ�������ص���й���ҵ��˵�������൱�����������

4�� �����������

��һ�������ڵ����Ļ��ͷ����ϵIJ��졣�ܶ��й���ҵ���������������е�ԭ������Ϊ���������ڵ����Ļ��������Լ����ɷ�������ž�IJ��죬��ҵ�����й����л�����������Щ������ϰ�����ˣ������ֶԴ�����й���ҵ��˵���ƺ��Ե��е�ңԶ��İ����

�ڶ�����ҵ��������õ���֪�����ޡ������Ǵ��ͻ�����֪�����й���ҵ��һ����й���ҵ�������ʱ��г����Ի�õ���֪��������й���ۻ����¼�����˵��Ӧ���DZȽ����ġ���ˣ��й���С��ҵ���������ܻ�������֪�Ȳ��ߣ������ٵľ��档���ǣ�����“�й�����”������֤ȯ�г���Խ��Խ���������־���2004���������Ĺۡ�

���������з�����Խϸߡ����������ѡ��IPO���У����ÿ��ܻ���Խϸ�(��Լ1000-2000������ң��������ߣ����й��������)�������ѡ��������У�������ή�Ͳ��١�

5�� �ʺ����������е���ҵ

�����Ǵ��͵��й���ҵ��������С��Ӫ��ҵ���������ж�Ӧ���ʺ����ǣ���Ϊ�������ʱ��г����λ����ص��Լ����з�ʽ�Ķ�����Ϊ��ͬ����ҵ�ṩ�˲�ͬ�ķ����������ε���ҵ���������ж���ʵ���С�

���ۣ�ͨ�����϶��й���½���й���ۣ�����3���ʱ��г��ĶԱȺ���ҵ���������ıȽϣ�����չ������ҵ���еĻ��������ͻ���Ҫ��ͨ����Щ�Ƚϲ��ѿ�����3���ʱ��г������������ƺ����ƣ��й����������з��ñȽϵͣ�������Ҫ�Ⱥ���˵�ʱ�䳤;������Ȼ��Է��ýϸߣ������е�;���ͷ�ʽ���ֶ������ʺϲ�ͬ�������ҵ�������ڼ����ʽ�Ҳ���Ҫ��;�й����������Ҫ�ǵ�����������й��ӽ�����������Ϊ�������ʱ���ģ���Ժ�������ȡ�

�ҹ������ʱ��г��Ƚ�

���塢��С�塢��ҵQ�塢E���������壬�������ǻᾭ��������ȴ����֪������������һ��ͼ������Ľ�������֮��Ĺ�ϵ��

������ͼ�����Ŵ�Ҷ��������˱Ƚ���������ʶ��Q����E�����������г������ҹ����ż����������Ҫ�͵Ķࡣ�ܵ���˵��ȫ����С��ҵ�ɷ�ת��ϵͳ���������Ϻ���Ȩ�������ĵ�Q�塢E�嶼ͬ����OTC�����г��������������Ҫ��Ҫ����Q�塢E����Ƹߣ�������һ���ľ�����ϵ������ͬʱ���㣬�ż���Խϵ͡�

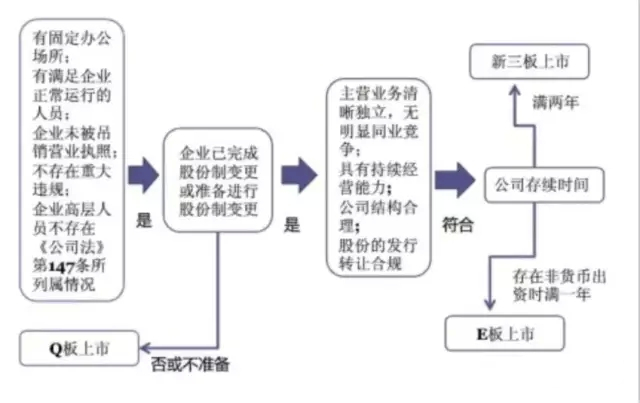

Q�塢E����������Ĺ�������

һ��Q��(���۰�)����������

����ҵ�Ĺ��������趨����5�����

Ҳ����˵ ��ҵ������“�������”�е��κ�һ������������ɹ��ơ�

(1)�̶��İ칫����;

(2)��������ҵ������������Ա;

(3)��ҵ������Ӫҵִ��;

(4)�����ش�Υ��Υ����Ϊ������ز����������ش���;

(5)��ҵ�Ķ��¡����¼���������Ա���ڡ���˾������һ����ʮ�����������������

����E��(���װ�)����������

(1)ҵ��������������г�����Ӫ����;

(2)������������ͬҵ��������ʧ���ʵĹ������ס���Ƚϴ�Ĺɶ���ռ�ʲ�����Ͷ�����������Ϊ;

(3)�ھ�Ӫ�����Ͼ߱����տ�������;

(4)�����ṹ��ȫ�������淶;

(5)�ɷݵķ��С�ת�úϷ��Ϲ�;

(6)ע���ʱ��д��ڷǻ��ҳ��ʵģ�Ӧ������һ��������;

(7)�Ϻ��ɽ�����Ҫ�����������

��������(6)�������϶�ʱ����ѭ����ԭ��

����ע���ʱ��д��ڷǻ��ҳ��ʡ��������Ϻ��ɽ����Ĺ��Ƶķ����й�˾����Ϊ�������ι�˾��ԭ���澻�ʲ�ֵ�۹�������Ϊ�ɷ�����˾�ģ���˾����ʱ����������ι�˾����ʱ��ʼ����;�������ι�˾δ��ԭ���澻�ʲ�ֵ�۹�������Ϊ�ɷ�����˾�ģ�Ӧ���ɷ�����˾������һ�������Ⱥ��������;ȫ��Ϊ���ҳ��ʵ��������ι�˾��ԭ���澻�ʲ�ֵ�۹�������Ϊ�ɷ�����˾�ģ�����Ϊ���ڷǻ��ҳ��ʡ�

�������������������

1.�����ʸ�����Ҫ�����������й�˾�����Ƿ����йɷݹ�˾��

2.��Ӫ����Ҫ�����ڱ��������ꡣ

3.���������й�˾ӯ��Ҫ��������ȶ��ģ�������Ӫ��������

4.�ʲ�Ҫ�������ơ�

5.��Ӫҵ��Ҫ����Ӫ��ҵ�����Ҫͻ����

6.�ɳ��Լ���������Ҫ���йش���¼�������ҵ�������������Ե㷶Χ���������Ҽ�����

ȱ����������Q��E����������”����ȱ�ݡ�����ý�������������E�������������Ϣ���ܶ�֤ȯ��˾�Ľ���ϵͳ��Ҳ����¶Q��E��������Ľ������ݡ��ӽ�������ʱ��г���ϵ�ĽǶ���˵����ָ�ڻ��������ϵ�ĸ߶ˣ�����̨�������ǵͶˡ����Dz����Ǹ߶˻��ǵͶˣ����Dz��ɻ�ȱ�ġ����ң���Ϊ�ʱ��г��еĸ�����ɻ��ڣ����������DZ�֤��˳�����С����Է�չ�Ļ�����

���α༭��������

?�������������Ľ��������߸��˹۵㣬�뻷�����ƾ��ء���ԭ�����Լ����г������ֺ�����δ����վ֤ʵ���Ա����Լ�����ȫ�����߲������ݡ����ֵ���ʵ�ԡ������ԡ���ʱ�Ա�վ�����κα�֤���ŵ������߽����ο����������к�ʵ������ݡ� |

- �й��ͼ۲��Dz��������Dz��ܽ�

- �ҹ����д��ȱ����滮

- ���ڸı�����֮����������

- ���ٳ�ҹ�Ŷӹ�Ʊ�Ĺ�����ν�

- �������¿����������ģʽ

- ����ίԱ���£���ʵ�ƽ���ҵЭ���̻������������ѹ���

- �����˶ԡ�һ��һ·����ս��˼��

- �й���������ʬ��ҵ�� ��ý�����ص��������¸ڳ�

- �ƽ�ũ������������߶���

- ����Ա��������ʣ���ֵ���㣿˭����֮��զ�죿

- ����ı���µ�У������

- ��ý:ȫ��Ͷ���߿����й����ز� ת���ձ��Ͱ���

- �����ط�ծ�ġ���������Ϸ

- �����IJ��ܡ�������ʽ��

- ��������־Ը��:��5֧�������� ��Ϊ��ѧ������

- ¥��ӭ�����ĴΡ������ʱ������

- ��ʤ�� һ��ʱ���ķ���

- ���ԣ���Ժ��Ժʿ���¼

- ��Щ������������ҵ����

- 2013��ӱ�ʡʳƷ��ȫ������ʯ��ׯ�����

- 2013������ӱ�ʡ���շ�����̳

- 2013�궬������˹��̳

- 2012��ʮһ���й���ҵ�������

- �ӱ��ƽ���������Ȧ��������ͬ��ʱ��

- �ӱ��غ���չ����Ϊ����ս�ԣ��й����õڡ�

- 2012�����Ľ죩Ǩ��������

- 2012�Ϻ�����ģ�ش����ӱ�����

- 2012�ӱ���ǿ��ҵ��������Ұ�

- ��ʮ�����ɽ�մɲ�����

- �ӱ�ʡ��������ҵ�ص��ƹ㵥λ

CopyRight © 2002-2011 �������ƾ���

HBHCJ.CN, All Rights Reserved.Ͷ�����ߣ�0311-85089452 Ͷ�����䣺hbhcj@sohu.com

��ICP��11028489�� ��������13010202001473��