银行理财收益破5%遭大妈争抢 投资者:先不买房了

银行理财收益破5%遭大妈争抢 投资者:先不买房了

最近银行利率提高,“钱紧”贷款不顺,银行理财产品收益率飙升,成了“香饽饽”。

家住北京朝阳区的小张本来去年着急买房投资,结果没“搭上车”。最近楼市政策频出,银行利率飙升,她又发现了买货币基金这个保险又保值的渠道。她说:先不买房了。

最近银行理财产品和货币基金收益率飙升了多少?卖得有多火,帮主来说说:

大妈排队“抢”理财产品,收益率飙升至5%

“(为了买理财)起码(排队)了20分钟。”近日,上海一位大妈在接受央视记者采访时表示。

图:上海部分银行理财产品收益攀升遭大爷大妈争抢 来源:CNTV

利率真的上调了?多家银行人士反映确有其事。

一位五大行的江浙分行人士告诉帮主,印象中“最近上调了很多次,比原先高很多了。”对于某些产品,保守说比之前的最低点“高出1个点(1%)”。

在他提供的银行的私人银行产品单中,帮主看到,在上周左右成立的几款产品,收益率能够突破或者接近5%。

比如,其中有一款期限为89天、预期收益为4.9%、起点金额为100万的产品,就被认为是近期非常值得投资的产品之一。

不过,另一位传统银行某分行人士也对帮主说道,该行的产品目前收益率多在4.5%左右,并没有电视中的银行超过5%那么夸张。

相对而言,一些股份制银行则更为大胆。出现在央视中,某上海市民就说,节目中的银行发行了几款理财产品,都是十万元起购,中低风险,收益率全部超过5%。

根据融360监测的数据显示,本周(6月2日-6月8日)银行理财发行量共2640款,平均预期年化收益率为4.30%,较上周增长0.03个百分点,创今年最高收益水平。其中,有3家城商行平均收益率超过了5%。

为啥涨得高?银行面临考核,员工背业绩揽储

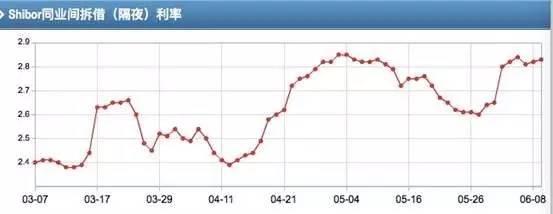

在黄金钱包首席研究员肖磊看来,由于整个理财产品更多的偏向于低风险的类现金理财,因此受利率走势的影响最大。而自三月以来,银行间利率市场持续走高,导致货币基金等收益率持续上升,是银行理财收益率走高的“最主要原因”。

图:shibor银行间利率(隔夜)创新高 来源:东方财富网

为什么市场利率会持续走高呢?

交通银行首席经济学家连平指出,近期监管各方面政策对于流动性的增长,即市场资金的供给存在一定的抑制作用,因此会出现走高的现象。

今年以来,央行多次强调了维持“中性稳健”的货币政策,但在一些业内人士看来,随着银监会、证监会等部门“去杠杆”、“穿透式”的强监管的作用下,导致了实际上相对“偏紧“。

此外,还有一些银行人士告诉帮主,在即将到来的MPA考核的大背景下,目前正是银行揽储的关键节点。

“每个人身上都背了业绩,通过理财产品是最直接的吸纳资金的方式。”一位银行人士对帮主说。

用国泰君安分析师王剑的话说,MPA是一套打分体系,央行给银行打分,用来区分“乖孩子”、“熊孩子”,每季打分,并有奖罚。今年,央行还将表外理财纳入到了考核体系当中。

这其中,资本和杠杆情况、负债、流动性就是打分体系的重要几个方面。如果孩子们表现得好,就有糖果(如优惠的法定存款准备金率)。

这样一来,银行们纷纷提高利率,也就不足为奇了。

这也反映在楼市等部门中。不久前帮主就提到,北京部分银行上调了首套房的贷款利率,不少现在是央行基准利率的水平——而去年市场上,还多有八五折的优惠。

“从过年前就开始资金面很紧张了。”一位银行客户经理认为,而今年以来,该行对于按揭贷款采取的是“严格控制规模”的政策。

海通证券首席经济学家姜超在其一篇文章中写道,现在银行已经难为无米之炊:“到了4、5月份以后,银行的同业存单都发不出去了,银行自己都没钱了,拿什么去放房贷呢?”

“本质上季度底都要拉存款,不过感觉今年这次压力特别大。”上述银行人士吐槽。

该如何投资?货基上行,投资者可趁“钱贵”买理财

“钱紧”背景之下,投资者该如何抉择?

万博新供给经济学研究中心主任刘哲认为,针对投资有一个通常的判断。

“当钱不值钱(低利率)的时候,聪明的投资者会站在货币的对立面。”刘哲分析。

“比如,趁着钱便宜的时候,去借钱;或者把钱变现为实物资产,比如黄金、房产。反过来,股市、债市就会面临相应的风险。在这种情况下,可以进行均衡的配置,不妨趁钱比较贵的时候投资一些理财产品、信托产品来获取阶段性的高收益。”

货币基金

收益率上行,投资者选“宝宝”保值

黄金钱包首席研究员肖磊建议,在目前“钱紧”的大背景下,投资者需要选择一些对利率相对敏感的投资品种,比如债券和货币基金。

所谓货币基金,即大家常见的一些“宝宝类”产品,包括余额宝、京东小金库等。

当下,余额宝目前的利率已经破4%。不过,虽然流动性不如余额宝,但不少基金公司的产品利率实际上已经超过了前者。

这也吸引了一些投资者入场。“倒是赚了一些饮料钱。”家住朝阳区九龙山的小张向新京报记者介绍,原本去年着急买房,但一来二去没“赶上车”,一直没好的保值办法。

“买银行理财,买久了就怕到时候买房子取不出钱来。”她说,“买股票嘛,怕把二居买成一居了,有风险。”

今年以来,北京楼市重磅政策频出,倒是让她跟他的男朋友打算再“观望”看看。

在一位金融行业的朋友的建议下,她发现货币基金是个保值增值的办法,就买了20万元的货币基金理财,剩下的一部分钱还是放在了银行买理财,这样就既解决了安全性、又没有收益的问题,可以说“一举两得”。

黄金

静待美联储靴子落地

“对于房地产而言,属于阶段性的调控;对大多数人而言,房地产在家庭资产配置中占比是比较大的,其余的钱可能都用来还房贷了,在这种情况下,可以投资一些黄金和实物资产来分散风险。”刘哲分析。

黄金钱包首席研究员肖磊认为,黄金跟人民币利率关系不大,可以关注本次美联储加息带来的机会。“因为之前三次美联储加息,金价都是在加息消息落地之后开始反弹,且反弹的幅度每次都超过5%。”他表示。

不过,也有专家提醒,在美联储加息之前仍然需保持谨慎。上海新兰德证券咨询公司首席分析师付少琪指出,短期内黄金的大幅上涨的空间会受到利率的压制,而国内的利率水平处于近期的高位,这对于黄金的上涨空间有一定的抑制。

股市

个股存风险?

近一年以来,上证指数维持了一个在“3000点上下波动”的格局。多位业内人士提醒,投资者对近期的风险事件需保持谨慎。

肖磊分析,在银行、券商大力度吸引资金、银行间利率走高的情况下,对股市的压力“比较大”,可以买一些指数基金,比如沪深300和上证50,具体到个股而言存在一定的风险。

就目前的股市现状而言,武汉科技大学金融证券研究所所长董登新分析,央行货币政策趋向收紧,但目前国内货币存量非常庞大。“只是缺少让投资者满意的投资标的。”他说,“一些人放弃主业玩资本,玩以钱炒钱的游戏,这是危险现象。”

董登新还对记者提到了6月美联储加息的压力。“6月份美元加息板上钉钉,将对全球股市有一定压制和示范作用,意味着人民币加息的步伐也临近了。”他说。

作者:宓迪

?免责声明:本文仅代表作者个人观点,与环渤海财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。 |

CopyRight © 2002-2011 环渤海财经网

HBHCJ.CN, All Rights Reserved.投稿热线:0311-85089452 投稿邮箱:hbhcj@sohu.com

冀ICP备11028489号 公安备案13010202001473号